NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

La nova regulació fiscal de les pèrdues per deteriorament de participacions en capital i el seu tractament comptable

Com sol ocórrer any rere any, el legislador sempre està disposat a introduir una bona dosi de convulsió en les nostres tranquil·les vides, sobretot en matèria tributària, que sol coincidir amb la coneguda com “costa de gener”.

Doncs bé, enguany, com no podria ser d’una altra manera, la inquietud s’introdueix amb el Reial Decret-llei 3/2016, de 2 de desembre, pel qual s’adopten mesures en l’àmbit tributari dirigides a la consolidació de les finances públiques i altres mesures urgents en matèria social.

La mateixa exposició de motius del Reial Decret-llei 3/2016, de 2 de desembre, reconeix que som davant d’un augment de la tributació, o com ho considera el legislador, “un eixamplament de les bases imposables de les entitats espanyoles”.

Aquesta controvertida mesura consisteix en la devolució de les pèrdues per deteriorament que van ser fiscalment deduïbles amb anterioritat a l’1 de gener de 2013, encara que en còmodes terminis anuals, pel fet de tractar-se de pèrdues estimades i no realitzades.

En síntesi, la nova redacció de la Disposició Transitòria setzena de la Llei 27/2014, de 27 de novembre, de l’Impost de societats, estableix un nou apartat 3:

– S’estableix, per als períodes impositius iniciats a partir de l’1 de gener de 2016, la reversió de les pèrdues per deteriorament de participacions en el capital o en els fons propis d’entitats que hagin resultat fiscalment deduïbles en la base imposable de l’IS en períodes impositius iniciats abans de l’1 de gener de 2013, com a mínim, per parts iguals a la base imposable corresponent a cadascun dels cinc primers períodes impositius que s’iniciïn a partir de l’1 de gener de 2016.

– Si en algun d’aquests períodes impositius es produeix la reversió d’un import superior (per exemple per l’obtenció de beneficis de la participada) per aplicació del règim transitori general (DT 16a 1 i 2 LIS) el saldo que resti s’integra per parts iguals entre els períodes impositius restants fins a completar el mínim de 5.

– Si en aquests 5 períodes impositius de reversió obligatòria es produeix la venda de les participacions en el capital o en els fons propis d’entitats, s’integraran en la base imposable del període impositiu en què es produeixi les quantitats pendents de revertir, amb el límit de la renda positiva derivada d’aquesta transmissió.

No hem hagut d’esperar gaire perquè l’Institut de Comptabilitat i Auditoria de Comptes (ICAC) emeti la primera consulta sobre aquest apartat 3, referida a la pregunta de si la modificació fiscal originarà al tancament de l’exercici 2016 el reconeixement d’un passiu per la reversió automàtica de el deteriorament per integrar en la base imposable els quatre exercicis vinents, o si per contra no esdevé procedent reconèixer cap passiu per aquest concepte.

L’ICAC considera:

1r- El valor en els llibres de la participació és igual a la base fiscal. Cas en el qual la societat propietària de les participacions deteriorades ha registrat comptablement aquest deteriorament en exercicis anteriors.

Diu l’ICAC:

“En aquells casos en què el valor en els llibres i la base fiscal coincideixin, els fets que s’han descrit no impliquen el naixement d’una diferència temporal. Des d’aquesta perspectiva, l’ajust que cal practicar en la base imposable els quatre anys vinents s’ha de qualificar, a efectes comptables, com una diferència permanent”.

I això amb independència que la reversió s’hagi d’integrar a través de diferències permanents en l’impost corrent en exercicis futurs.

Evidentment, les diferències permanents incideixen directament en l’impost corrent, que al cap i a la fi és la quantitat que satisfà l’empresa com a conseqüència de les liquidacions fiscals de l’impost o els impostos sobre benefici relatives a l’exercici, tal com ho defineix la norma de registre i valoració numero 13a del PGC.

Per tant, tal com conclou l’ICAC, en tant que no existeix en la norma de valoració una obligació de reconeixement d’un passiu i despesa per la reversió pendent d’integrar en la base imposable i que aquesta reversió no té la consideració de diferència temporal, no es produirà el registre d’un passiu per impost diferit.

2n- El valor en els llibres de la participació no és igual a la base fiscal. Cas en el qual la societat propietària de les participacions no ha registrat comptablement el deteriorament d’aquestes en exercicis anteriors.

Diu l’ICAC:

“…, s’haurien de tenir en compte dues circumstàncies addicionals que podrien concórrer: d’una banda, que l’empresa hagués deduït el deteriorament fiscal sense inscripció comptable (d’acord amb la normativa comptable sobre el particular); en aquest cas, en el balanç hauria de figurar reconegut un passiu per impost diferit abans d’aprovar-se la reforma tributària, que es reduirà els exercicis següents a mesura que es produeixi la reversió automàtica i lineal del deteriorament fiscal”.

3r- Si l’empresa espera recuperar el valor en llibres de la inversió per l’extinció de la societat participada. En el cas d’extingir la societat participada, i si la pèrdua és deduïble, segons el que s’estableix en l’article 21.8 de la LIS, aquesta anirà reduint-se o la base fiscal anirà augmentant en la mesura en què es produeixi la reversió del deteriorament fiscal, fet que implica una imposició diferida que justificarà el reconeixement d’un actiu per impost diferit.

4t- Informació que cal incloure en la memòria dels Comptes Anuals. L’ICAC aconsella informar en la memòria dels comptes anuals sobre la incidència (valoració quantitativa de la càrrega fiscal per integrar els exercicis vinents) que aquest canvi normatiu pot tenir-hi, sobretot si la societat no espera vendre o liquidar la participació en el període de 5 exercicis establert en la DT 16a de l’IS, ja que en aquest cas l’efecte fiscal pot ser importantíssim, depenent dels deterioraments acumulats abans de l’1 de gener de 2013, com pot ser el cas de grups mercantils formats per promotores i constructores.

Vegem un exemple senzill del que hem exposat:

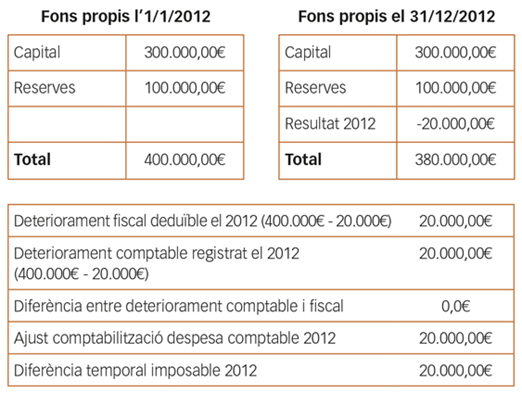

Suposem una societat A que adquireix a començament de 2012 el 100% de les participacions de la societat B per un valor comptable en aquest moment de 400.000 € (300.000 € de capital i 100.000 € de reserves).

La societat B ha obtingut pèrdues els exercicis següents i amb aquests imports:

Exercici 2012, unes pèrdues de 20.000 €.

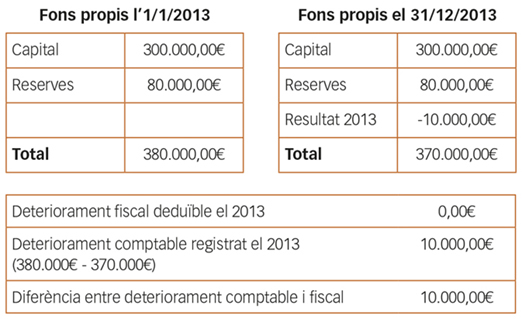

Exercici 2013, unes pèrdues de 10.000 €.

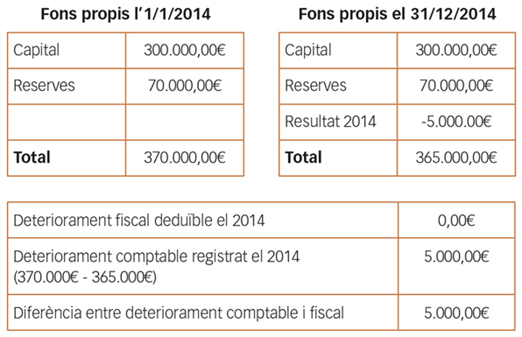

Exercici 2014, unes pèrdues de 5.000 €.

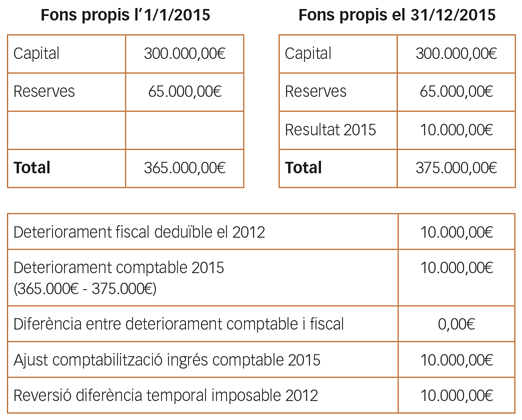

En l’exercici 2015 ha obtingut un benefici de 10.000 €, i no s’han repartit dividends.

Es plantegen dos escenaris:

a) La societat A ha registrat el 2013 el deteriorament comptablement perquè s’entén, tal com diu la norma de valoració 9a del PGC, que hi ha evidència objectiva al tancament de l’exercici que el valor en llibres de la inversió en l’empresa del grup no serà recuperable i a més ha deduït la despesa fiscalment.

b) La societat A, “Incomprensiblement per a qualsevol contribuent mitjà”, no ha deduït la despesa fiscalment i tampoc no ha registrat el deteriorament comptablement.

Solució supòsit a)

El 2012, la pèrdua pel deteriorament de valor de les participacions en B és fiscalment deduïble per a A (s’entenen complerts els requisits de l’extint article 12.3 de TRLIS); l’evolució dels seus fons propis en aquest exercici és la següent:

Recordem que aquesta deducció només tenia efectes fiscals, amb la qual cosa no s’exigia la inscripció comptable de la despesa i, en cas que aquesta despesa estigués comptabilitzada, no tenia la consideració de deduïble, ja que prevalia aquest règim especial de deducció de deteriorament en empreses participades.

Apareix una diferència temporal imposable pel deteriorament deduïble que serà ingrés fiscal en exercicis futurs quan es recuperi el valor de la participació, encara que en l’Impost de societats el que es feia, tal com indicàvem abans, era una diferència permanent positiva que anul·la la comptabilització de la despesa per deteriorament i una diferència temporal negativa que imputa la deducció fiscal corresponent.

L’assentament comptable pel reconeixement de la diferència temporal és el següent:

20.000,00€ (6301) Impost diferit a Passius per dif. temporal imposable (479) 20.000,00€

El 2013 tindrem una diferència permanent en el següent sentit:

Com que la pèrdua fiscal no és deduïble a partir de 2013, som davant d’una diferència permanent positiva (hem d’eliminar l’efecte de la despesa per deteriorament comptabilitzada en el compte de resultats de l’exercici) en la base imposable de l’impost que només generarà l’efecte corresponent en l’impost corrent.

El 2014, ocorre el mateix que el 2013.

Igual que el 2013, hem d’incorporar una diferència permanent positiva a la Base Imposable de l’impost per corregir la diferència de valoració comptable i fiscal.

El 2015 s’obtenen beneficis, 10.000 €, i és aquí on reverteixen part dels deterioraments de 2012.

Segons la Disposició Transitòria 16a de la Llei 27/2014 de l’IS, amb entrada en vigor des de l’1 de gener de 2015, la reversió dels imports deduïbles el 2012 reverteixen ara amb un ajust positiu a la base imposable de l’impost; no obstant això, també haurem d’efectuar una diferència permanent negativa per a eliminar l’ingrés comptable reflectit per la reversió.

Comptablement reverteix part de la diferència temporal imposable contra impost diferit, de la manera següent:

10.000,00€ (479) Passius per dif. temporal imposable a Impost diferit (6301) 10.000,00€

El 2016 i els quatre exercicis següents, després de l’entrada en vigor de la nova redacció de la DT 16a de la LIS, haurem de revertir l’import encara pendent de 2012; és a dir, 10.000 €/5 exercicis = 2.000 € per exercici:

Assentament que cal fer entre el 2016 i el 2020

2.000,00€ (4790) Passius per dif. temporal imposable a Impost diferit (6301) 2.000,00

Finalment, recordem que en cas de recuperació del deteriorament de la participació en aquest període o posteriorment, pel fet d’haver comptabilitzat aquest deteriorament, s’haurà d’efectuar la diferència permanent positiva corresponent a la base imposable de l’impost per a cancel·lar l’ingrés comptable per la reversió comptabilitzada.

Solució supòsit b)

Aquest és un cas curiós, al qual la Direcció General de Tributs ha donat contestació en diverses consultes (V0757-13, V0758-13 i V1713-13), en què ha establert també l’obligació d’integrar en la base imposable de l’impost la reversió del deteriorament el 2015 com a ingrés fiscal, i en tot cas, hauríem d’instar la rectificació de l’autoliquidació de l’IS de 2012 en els termes assenyalats en l’article 120.3 de la Llei General Tributària.

Consulta V1713-13:

“…encara que l’entitat no hagi fet l’ajust negatiu que li hagués correspost en aplicació de l’article 12.3 del TRLIS, aquest es tindrà en compte a l’efecte de determinar el valor fiscal de la participació. Això significa que, en cas que es produeixi un increment de fons propis de l’entitat participada en exercicis futurs, s’haurà de produir la reversió de l’ajust previst en l’article 12.3 del TRLIS, conforme al que s’ha assenyalat en aquest. El cas contrari suposaria una alteració en la imputació temporal de la deducció fiscal dels ajustos establerts en l’article 12.3 del TRLIS no pretesa per la normativa fiscal”.

Per tant:

El 2012 no es fa ajust per diferència temporal imposable, ja que no s’opta per la deducció fins i tot tenint-hi dret; no obstant això, sí que s’ajusta la despesa fiscal amb una diferència permanent positiva en la base imposable de l’impost.

El 2013 i 2014 s’ajusta amb sengles diferències permanents la despesa comptable reflectida en tots dos exercicis pel fet de no ser deduïble des de l’1 de gener de 2013.

El 2015, en primer lloc, es realitzaria una rectificació de la liquidació de l’IS de 2012, i després de la resposta afirmativa de l’AEAT, es comptabilitzaria la diferència temporal imposable d’aquest exercici mitjançant un passiu per impost diferit, i seguidament es revertiria l’import recuperat per la generació de beneficis en aquest exercici.

El 2016 i els quatre exercicis següents, cal efectuar els mateixos assentaments que en el cas anterior.

En darrer lloc, la consulta estableix com s’ha d’actuar en el cas de les pèrdues per deteriorament no deduïbles segons la redacció de l’article 15. k) de la LIS.

Fins a la reforma, les pèrdues per deteriorament reconegudes amb posterioritat a l’1 de gener de 2013 eren deduïbles en el període impositiu en què aquests valors es transmetessin o es donessin de baixa. Com havíem d’actuar? Ni la despesa ni la possible reversió s’integraven en la base imposable de l’impost, però com que podien ser deduïbles en un futur per venda o baixa, apareixia un actiu per diferències temporals (diferència entre valor en llibres i base fiscal).

Tanmateix, la modificació legal qualifica aquestes pèrdues com de no deduïbles, i obliga a reclassificar la diferència temporal com a permanent, excepte en el cas establert en l’article 21.8 de la LIS (reversió per extinció de la societat participada), ja que en aquest cas sí que és deduïble.