NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Claus per a la pròxima declaració de Renda (II)

En el número passat, atenent l’aparició de normes de notable importància en l’àmbit tributari, vam considerar necessari abandonar puntualment l’exposició de les qüestions que calia considerar en la declaració de renda de l’any 2016. Reprenem l’exposició allà on la vam deixar per concloure en aquest número les novetats que considerem més significatives.

I. A tall de recapitulació

Dèiem en números anteriors que la reforma operada per la Llei 26/2014 ha mantingut l’estructura bàsica de l’Impost sobre la renda de les persones físiques, a diferència del que ha succeït en altres matèries, com l’Impost de societats, en el qual la Llei 27/2014 va refondre el text legal anterior, objecte de modificacions constants, de caràcter parcial, que, malgrat ser totes aquestes individualment consistents, no havien anat acompanyades d’una revisió global de tota la figura impositiva.

L’efecte estimat pel legislador amb la Llei 26/2014 vigent se centra en una pretesa reducció generalitzada de la càrrega impositiva suportada pels contribuents d’aquest Impost, amb un èmfasi especial –almenys sobre la lletra- en la que suporten els perceptors de rendiments del treball o d’activitats econòmiques de renda més baixa, així com per a aquells que porten més càrregues familiars a l’esquena.

Les mesures que introdueix la Llei 26/2014 bé haurien de contribuir a la consecució d’un augment de la renda disponible en mans dels contribuents, i no només a l’efecte de millorar la seva capacitat d’estalvi, sinó a altres de diferents que, de forma indirecta, incideixen sobre el consum, i amb aquest sobre la reactivació de l’economia.

No considerem necessari en aquest moment fer esment a l’esperit, a la substància de la Llei, perquè entenem que ja ho vam fer en el seu moment i no pretenem reiterar el que ja vam dir. Per això, reprenem l’anàlisi de les qüestions més significatives.

II. Qüestions que cal considerar en la pròxima autoliquidació de l'Impost sobre la Renda de les Persones Físiques

1. En matèria de base liquidable

La modificació operada en la Llei de l’impost per la Llei 26/2014 elimina la referència que feia l’article 50 de la Llei de l’Impost a la reducció de la base imposable general per les quotes i aportacions a partits polítics per obtenir la base liquidable general. Com es veurà més endavant, aquesta previsió no ha desaparegut, sinó que el legislador l’ha transformat i l’ha convertit en una deducció, que rep el mateix tractament que els donatius a entitats sense ànim de lucre.

2. En matèria de reducció per aportacions i contribucions a sistemes de previsió social. Base liquidable

Com a límit màxim conjunt per reduir la base imposable general, serà deduïble la menor de les quantitats següents:

a) Bé el 30 per cent de la suma dels rendiments nets del treball i d’activitats econòmiques percebuts individualment en l’exercici.

b) Bé 8.000 euros anuals.

Desapareixen amb això els límits incrementats previstos anteriorment (respectivament respecte de les lletres a i b, 50 per cent i 12.500 euros) per a majors de cinquanta anys.

En un altre ordre de coses, però sempre dins de l’àmbit de les reduccions per aportacions a sistemes de previsió social, es preveu que els contribuents el cònjuge dels quals no obtingui rendiments nets del treball ni d’activitats econòmiques, o els obtingui en quantia inferior a 8.000 euros anuals, podran reduir en la base imposable les aportacions fetes als sistemes de previsió social previstos en aquest article dels quals el dit cònjuge sigui partícip, mutualista o titular, amb el límit màxim de 2.500 euros anuals. D’aquesta manera s’incrementa la quantia, prevista anteriorment en 2.000 euros anuals.

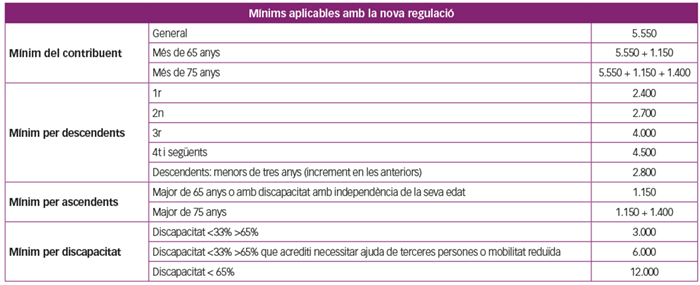

3. En matèria d’adequació de l’impost a les circumstàncies personals i familiars del contribuent

Amb la modificació operada en aquesta matèria per la Llei 26/2014, es produeix un increment notable dels mínims del contribuent i els mínims per descendents i ascendents. De la mateixa manera, els mínims incrementats per discapacitat del contribuent, dels seus ascendents i dels seus descendents, veuen reflectit l’increment operat amb caràcter general.

4. En matèria de tarifa de l’impost

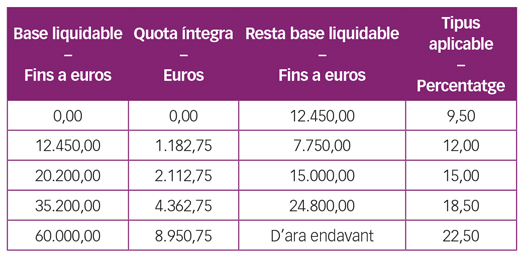

Amb la regulació vigent en aquest àmbit concret s’ha operat una baixada de tipus respecte dels que resultaven aplicables en anys anteriors, però sense arribar als existents abans de l’aplicació dels gravàmens complementaris que van estar en vigor des de l’any 2012 fins al 31 de desembre de 2014.

La reducció operada per la Llei 26/2014 es va aplicar en dues etapes: una primera l’any 2015, amb la tarifa general estatal aplicable a l’any 2015 prevista per la Disposició Addicional trenta-unena de la Llei 35/2006; i una segona, aplicable l’any 2016, en la qual els tipus aplicables es redueixen encara més, de manera que la tarifa estatal de l’impost queda en els tipus de gravamen següents:

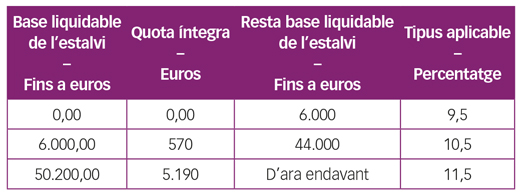

L’article 66 de la Llei 35/2006 aplica una nova tarifa a la base imposable de l’estalvi, amb els tipus de gravamen següents:

5. En matèria d’anualitats per aliments

Amb la redacció legal anterior, el legislador deixava la porta oberta a l’aplicació d’un doble benefici fiscal, tot i que fos per la falta de regulació expressa; d’una banda, l’aplicació de l’escala general de l’impost de forma separada a la part corresponent a les anualitats per aliments, i d’una altra, en la resta de la base liquidable general. D’altra banda, l’aplicació dels mínims per descendents.

Amb la redacció vigent de l’article 64 de la Llei de l’impost (i al seu concordant en relació amb l’escala autonòmica de l’impost, l’article 75 de la Llei), es fa una apreciació que té una conseqüència important. Diu la nova redacció que els contribuents que satisfacin anualitats per aliments als seus fills per decisió judicial sense dret a l’aplicació per aquests últims del mínim per descendents, quan l’import d’aquelles sigui inferior a la base liquidable general, aplicaran l’escala general de manera separada a l’import de les anualitats per aliments i a la resta de la base liquidable general.

La modificació tanca la controvèrsia sorgida amb la redacció legal anterior, que va donar lloc a diferències de criteri entre la Direcció General de Tributs i el TEAC, atès que mentre que la primera entenia que no era procedent la simultaneïtat dels beneficis fiscals derivats de l’aplicació parcial de l’escala a les anualitats per aliments i el mínim per descendents, el segon va concloure en alguna resolució que l’Administració no podia fer una interpretació restrictiva dels preceptes en lliça, quan aquests no excloïen expressament la solució dita.

Amb la redacció ara vigent, la quantia total resultant es reduirà en l’import derivat d’aplicar l’escala general de l’impost a la part de la base liquidable general corresponent al mínim personal i familiar incrementat en 1.980 euros anuals, sense que pugui resultar negativa com a conseqüència d’aquesta minoració.

6. En matèria de deduccions

a) Deducció per inversions en activitats econòmiques

L’article 68.2 de la Llei de l’Impost permet que els contribuents que compleixin els requisits establerts en l’article 101 de la Llei de l’Impost de societats, això és, aquells dels quals l’import net de la xifra de negocis haguda en el període impositiu immediat anterior sigui inferior a 10 milions d’euros, podran deduir els rendiments nets d’activitats econòmiques del període impositiu que s’inverteixin en elements nous de l’immobilitzat material o inversions immobiliàries afectes a activitats econòmiques desenvolupades pel contribuent.

S’entendrà que els rendiments nets d’activitats econòmiques del període impositiu són objecte d’inversió quan s’inverteixi una quantia equivalent a la part de la base liquidable general positiva del període impositiu que correspongui a aquests rendiments, sense que en cap cas aquesta quantia es pugui entendre invertida en més d’un actiu.

La inversió en elements patrimonials afectes a activitats econòmiques haurà de fer-se en el període impositiu en què s’obtinguin els rendiments objecte de reinversió o en el període impositiu següent.

La deducció es practicarà en la quota íntegra corresponent al període impositiu en què s’efectuï la inversió, la base de la qual és la quantia invertida. Pel que fa a la deducció, aquesta serà del 5 per cent amb caràcter general, sense que el seu import pugui excedir de la suma de la quota íntegra estatal i autonòmica del període impositiu en què es van obtenir els rendiments nets d’activitats econòmiques.

Els elements patrimonials objecte d’inversió hauran de romandre en funcionament en el patrimoni del contribuent, excepte pèrdua justificada, durant un termini de cinc anys, o durant la seva vida útil si resulta inferior. La norma aclareix que no es perdrà la deducció si es produeix la transmissió dels elements patrimonials objecte d’inversió abans de la finalització del termini assenyalat, si s’inverteix l’import obtingut o el valor net comptable, si fos menor.

b) Deducció per donatius

Després de la modificació operada en la Llei de l’impost per la Llei 26/2014 es produeix una modificació substancial en l’àmbit dels donatius efectuats pels contribuents de l’impost. Els donatius fets a les entitats regulades per la Llei 49/2002, de 23 de desembre, de les entitats sense finalitats lucratives i dels incentius fiscals al mecenatge, veuen incrementada la seua deducció sobre la quota de l’impost. A saber:

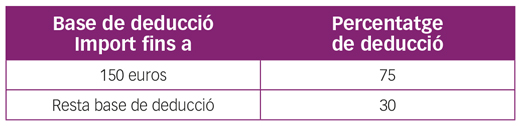

Si en els dos períodes impositius immediats anteriors s’haguessin fet donatius, donacions o aportacions amb dret a deducció a favor d’una mateixa entitat per import igual o superior, en cadascun d’ells, al de l’exercici anterior, el percentatge de deducció aplicable a la base de la deducció a favor d’aquesta mateixa entitat que excedeixi de 150 euros serà el 35 per cent.

c) Deducció per arrendament de l’habitatge habitual

Se suprimeix la deducció per arrendament de l’habitatge habitual del contribuent, si bé s’estableix un règim transitori, que es regula per la Disposició Transitòria quinzena de la Llei de l’Impost.

Segons aquest règim transitori, podran aplicar la deducció per lloguer de l’habitatge habitual els contribuents que haguessin formalitzat un contracte d’arrendament amb anterioritat a l’1 de gener de 2015 pel qual haguessin satisfet, amb anterioritat a aquesta data, quantitats pel lloguer del seu habitatge habitual.

S’exigeix, perquè resulti d’aplicació el règim transitori, que el contribuent hagués tingut dret a la deducció per lloguer de l’habitatge habitual en relació amb les quantitats satisfetes pel lloguer d’aquest habitatge en un període impositiu reportat amb anterioritat a l’1 de gener de 2015.

Pel que fa a l’aplicació de la deducció per lloguer de l’habitatge habitual, aquesta haurà de fer-se d’acord amb el que es disposa en els articles 67.1 i 68.7 de la Llei de l’Impost, en la seva redacció en vigor el 31 de desembre de 2014.

d) Deducció per família nombrosa o persones amb discapacitat a càrrec

Els contribuents que desenvolupin una activitat per compte propi o d’altri per la qual estiguin donats d’alta en el règim corresponent de la Seguretat Social o en la mutualitat professional corresponent podran minorar la quota diferencial de l’impost en les deduccions següents:

– Per cada descendent amb discapacitat amb dret a l’aplicació del mínim per descendents, fins a 1.200 euros anuals.

– Per cada ascendent amb discapacitat amb dret a l’aplicació del mínim per ascendents, fins a 1.200 euros anuals.

– Per ser un ascendent, o un germà orfe de pare i mare, que formi part d’una família nombrosa; o per ser un ascendent separat legalment, o sense vincle matrimonial, amb dos fills sense dret a percebre anualitats per aliments i pels quals tingui dret a la totalitat del mínim per descendents, fins a 1.200 euros anuals.

Aquesta deducció s’incrementarà en un 100 per cent per a les famílies nombroses de categoria especial.

Aquestes deduccions les podran aplicar els contribuents que percebin prestacions contributives, pensions assistencials del sistema de protecció de la desocupació, pensions abonades pel Règim General i els Règims especials de la Seguretat Social o pel Règim de Classes Passives de l’Estat, així com els contribuents que percebin prestacions anàlogues a les anteriors reconegudes als professionals no integrats en el RETA per les mutualitats de previsió social que actuïn com a alternatives al règim especial de la Seguretat Social, sempre que es tracti de prestacions per situacions idèntiques a les previstes per a la pensió corresponent de la Seguretat Social.

En el cas que dos contribuents o més tinguin dret a l’aplicació d’alguna de les deduccions anteriors respecte d’un mateix descendent, ascendent o família nombrosa, el seu import es prorratejarà entre ells per parts iguals.

Les deduccions es calcularan de forma proporcional al nombre de mesos en què es compleixin els requisits per a la seva aplicació, i tindran com a límit per a cadascuna de les deduccions:

– En el cas dels contribuents que desenvolupin una activitat per compte propi o aliena per la qual estiguin donats d’alta en el règim corresponent de la Seguretat Social o en la mutualitat professional, les cotitzacions i quotes totals a la Seguretat Social i Mutualitats reportades en cada període impositiu.

– No obstant això, si tingués dret a la deducció per descendents o ascendents amb discapacitat respecte de diversos, el límit esmentat s’aplicarà de forma independent respecte de cadascun d’aquests.

L’abonament de les deduccions podrà sol·licitar-se de forma anticipada pels contribuents que hi tinguin dret, sense que en aquest supòsit càpiga minorar la quota diferencial de l’impost. A aquest efecte, l’Ordre HFP/105/2017, de 6 de febrer, ha aprovat els models 121 i 122, pensat el primer per a comunicar la cessió del dret a les deduccions per descendents o ascendents amb discapacitat o per família nombrosa, per contribuents no obligats a presentar declaració de l’impost, i el segon per a regularitzar les quantitats percebudes pels contribuents per excés d’aquestes deduccions per contribuents no obligats a presentar declaració.

7. En matèria de devolució d’imports pagats indegudament per clàusula terra

El 21 de gener de 2017 passat es va publicar el Reial Decret-llei 1/2017, de 20 de gener, de mesures urgents de protecció de consumidors en matèria de clàusules terra, que ha afegit una nova Disposició Addicional a la Llei de l’impost, la quaranta-cinquena, amb la finalitat de regular els efectes fiscals derivats de la devolució, per part de les entitats financeres, dels interessos satisfets prèviament pels contribuents com a conseqüència de les conegudes com clàusules terra.

D’acord amb la nova regulació, les quantitats retornades derivades d’acords formalitzats amb entitats financeres, bé en efectiu bé mitjançant l’adopció de mesures equivalents de compensació, prèviament satisfetes a aquelles en concepte d’interessos per l’aplicació de clàusules de limitació de tipus d’interès de préstecs, no han d’integrar-se a la base imposable de l’impost, i la mateixa sort correran els interessos indemnitzatoris relacionats amb aquests.

S’estableixen, malgrat tot, uns supòsits de regularització, en els casos en què aquests interessos haguessin format part de la deducció per inversió en habitatge habitual o deduccions establertes per les Comunitats Autònomes, o haguessin tingut la consideració de despesa deduïble. A aquest efecte la norma preveu:

a) Quan el contribuent afectat hagués aplicat en el seu moment la deducció per inversió en habitatge habitual o de deduccions autonòmiques per les quantitats percebudes, perdrà el dret a la seva deducció, i haurà d’incloure els imports deduïts a la declaració de renda de l’exercici en què s’hagués produït la sentència, el laudo o l’acord amb l’entitat, i afegir a la quota líquida estatal la totalitat de les deduccions practicades indegudament, però sense inclusió d’interessos de demora.

b) No serà aplicable aquesta regularització respecte de les quantitats que destini directament l’entitat financera, després de l’acord amb el contribuent afectat, a minorar el principal del préstec, sense que la reducció del principal del préstec generi dret a aplicar la deducció per inversió en habitatge habitual.

c) Si el contribuent hagués inclòs, en declaracions d’anys anteriors, els imports ara percebuts com a despesa deduïble, es perdrà aquesta consideració i hauran de presentar-se declaracions complementàries dels exercicis corresponents, eliminant aquestes despeses, sense sanció ni cap interessos de demora ni recàrrec.

d) El termini de presentació de les declaracions complementàries serà el comprès entre la data de la sentència, el laudo o l’acord i la finalització del següent termini de presentació d’autoliquidació per l’impost.

e) La regularització només serà aplicable als exercicis respecte dels quals no hagués prescrit el dret de l’Administració per a determinar el deute tributari.

f) Si l’acord o la sentència és anterior a la finalització del termini de presentació de la declaració de renda 2016, els interessos d’aquest any no es tindran en compte com a despesa deduïble i, per tant, no haurà de presentar declaració complementària d’aquest exercici.

g) Si el contribuent ja hagués regularitzat aquestes quantitats pel fet de tenir una sentència anterior, podrà instar la rectificació de les seves autoliquidacions sol·licitant la devolució dels interessos de demora satisfets i, si escau, la modificació dels interessos indemnitzatoris declarats com a guany.

ATENCIÓ:

Amb efecte des de l’entrada en vigor del Reial Decret-llei 1/2017, de 20 de gener, de mesures urgents de protecció de consumidors en matèria de clàusules terra i exercicis anteriors no prescrits, s’afegeix una nova disposició addicional quaranta-cinquena a la Llei 35/2006, de 28 de novembre, de l’Impost sobre la Renda de les Persones Físiques i de modificació parcial de les lleis dels Imposts de Societats, sobre la Renda de no Residents i sobre el Patrimoni, amb la redacció següent:

«Disposició addicional quaranta-cinquena. Tractament fiscal de les quantitats percebudes per la devolució de les clàusules de limitació de tipus d’interès de préstecs derivades d’acords formalitzats amb les entitats financeres o del compliment de sentències o laudes arbitrals.

1. No s’integrarà a la base imposable d’aquest Impost la devolució derivada d’acords formalitzats amb entitats financeres, en efectiu o per mitjà d’altres mesures de compensació, juntament amb els interessos indemnitzatoris corresponents, de les quantitats satisfetes prèviament a aquelles en concepte d’interessos per l’aplicació de clàusules de limitació de tipus d’interès de préstecs.

2. Les quantitats satisfetes prèviament pel contribuent objecte de la devolució prevista en l’apartat 1 anterior tindran el tractament fiscal següent:

a) Quan aquestes quantitats, en exercicis anteriors, haguessin format part de la base de la deducció per inversió en habitatge habitual o de deduccions establertes per la Comunitat Autònoma, es perdrà el dret de practicar la deducció en relació amb aquestes, i caldrà sumar a la quota líquida estatal i autonòmica, generada en l’exercici en què s’hagués formalitzat l’acord amb l’entitat financera, exclusivament les quantitats deduïdes indegudament en els exercicis respecte dels quals no hagués prescrit el dret de l’Administració per a determinar el deute tributari mitjançant la liquidació oportuna, en els termes previstos en l’article 59 del Reglament de l’Impost sobre la Renda de les Persones Físiques, aprovat pel Reial Decret 439/2007, de 30 de març, sense inclusió d’interessos de demora.

No serà aplicable l’addició prevista en el paràgraf anterior respecte de la part de les quantitats que destini directament l’entitat financera, després de l’acord amb el contribuent afectat, a minorar el principal del préstec.

b) Quan aquestes quantitats haguessin tingut la consideració de despesa deduïble en exercicis anteriors respecte dels quals no hagués prescrit el dret de l’Administració per a determinar el deute tributari mitjançant la liquidació oportuna, es perdrà aquesta consideració i s’haurà de practicar l’autoliquidació complementària corresponent a aquests exercicis, sense cap sanció, interessos de demora ni recàrrec en el termini comprès entre la data de l’acord i la finalització del termini següent de presentació d’autoliquidació per aquest Impost.

c) Quan aquestes quantitats haguessin estat satisfetes pel contribuent en exercicis el termini de presentació d’autoliquidació dels quals per aquest Impost no hagués finalitzat amb anterioritat a l’acord de devolució d’aquelles, formalitzat amb l’entitat financera, així com les quantitats a què es refereix el segon paràgraf de la lletra a anterior, no formaran part de la base de deducció per inversió en habitatge habitual ni de cap deducció autonòmica ni tindran la consideració de despesa deduïble.

3. El que es disposa en els apartats anteriors serà igualment aplicable quan la devolució de quantitats a què es refereix l’apartat 1 anterior hagués estat conseqüència de l’execució o el compliment de sentències judicials o laudes arbitrals.»