NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Comptabilització de les reserves de capitalització i anivellament. Efectes impositius sobre l’IS

La Llei 27/2014, de 27 de novembre, de l’impost de societats ha introduït, ja per a l’autoliquidació de l’impost de l’exercici 2015, dos incentius fiscals anomenats “Reserva de capitalització” (article 25 de la Llei 27/2014, de 27 de novembre) i “Reserva d’anivellament de les bases imposables” (article 105 Llei 27/2014, de 27 de novembre).

La Llei 27/2014, de 27 de novembre, introdueix dos incentius per a l’autoliquidació de l’impost de societats per a l’exercici 2015. Aquests incentius, des del punt de vista fiscal, es configuren de la manera següent:

I. RESERVA DE CAPITALITZACIÓ (Article 25 Llei 27/2014 de 27 de novembre)

Aquest nou incentiu fiscal en substitueix dos de ja existents i que han estat eliminats per la nova normativa de l’impost: la deducció per reinversió de beneficis extraordinaris i la deducció creada més recentment per inversió de beneficis.

Tanmateix, a diferència del que ocorria amb aquestes, en la reserva de capitalització no s’exigeix el requisit d’inversió en cap tipus d’actiu.

La finalitat d’aquesta reserva de caràcter indisponible és incentivar l’augment del finançament empresarial mitjançant l’increment del seu patrimoni net i que serveixi com a detonant, unit a la penalització que ja existeix en el mateix impost a la deducció de despeses financeres, per a reduir la dependència respecte del finançament extern.

Aquest incentiu consisteix en la possibilitat de reduir la base imposable de l’impost de societats en el 10% de l’import de l’increment dels fons propis, sempre que es compleixin les condicions següents:

a) Que l’entitat tributi al tipus general de l’impost (article 29.1 o 6).

b) El manteniment de l’import de l’increment dels fons propis durant els 5 anys següents al tancament del període impositiu de la reducció (excepte per l’existència de pèrdues).

c) Dotar una reserva separada de la resta i amb una denominació apropiada, que a més sigui de caràcter indisponible durant els cinc anys de manteniment dels fons propis.

La base per a la reducció del 10% és l’increment dels fons propis, obtingut per diferència entre els fons propis al final de l’exercici (deduït el benefici de l’exercici) i els fons propis al començament de l’exercici (deduït el benefici de l’exercici anterior).

Partides que no es tenen en compte a l’hora de computar l’increment dels fons propis ni el seu manteniment per un termini de 5 anys:

a) Les aportacions dels socis.

b) Les ampliacions de capital o fons propis per compensació de crèdits.

c) Les ampliacions de fons propis per operacions amb accions pròpies o de reestructuració.

d) Les reserves de caràcter legal o estatutari.

e) Les reserves indisponibles que es dotin per aplicació d’allò disposat o en l’article 105 de la llei (reserva d’anivellament) i en l’article 27 de la Llei 19/1994, de 6 de juliol, de modificació del Règim Econòmic i Fiscal de Canàries (reserva per a inversions a Canàries).

f) Els fons propis que corresponguin a una emissió d’instruments financers compostos.

g) Els fons propis que es corresponguin amb variacions en actius per impost diferit derivades d’una disminució o un augment del tipus de gravamen d’aquest Impost.

El límit a la reducció és el 10% de la base imposable positiva prèvia a la mateixa reducció per l’incentiu fiscal, a la compensació de bases imposables negatives i a la integració que es conté en l’apartat 12 de l’article 11 de la LIS. En cas d’insuficiència de base imposable, l’excés sobre aquest límit es podrà reduir en els dos períodes impositius següents, i serà compatible amb el dret a la reducció que es pugui generar en aquests períodes amb el mateix límit.

II. RESERVA D’ANIVELLAMENT DE LES BASES IMPOSABLES (Article 105 Llei 27/2014 de 27 de novembre)

La llei 27/2014 crea aquest nou incentiu fiscal per a les entitats de dimensió reduïda i com a tal ho enquadra en el capítol XI del Títol VII corresponent al règim fiscal especial d’incentius fiscals per a aquestes entitats. La finalitat d’aquesta reserva és la compensació anticipada de bases imposables negatives que previsiblement es generaran en els 5 anys següents, amb un límit màxim.

L’import del benefici fiscal serà la reducció de la base imposable en un 10% del seu import amb el límit màxim d’un milió d’euros per a cada exercici econòmic (en exercicis econòmics inferiors a l’any, el límit serà el milió d’euros per la proporció que hi ha entre la durada del període impositiu respecte de l’any).

L’import minorat reverteix en els 5 exercicis següents a aquell en què s’ha aplicat l’incentiu fiscal, sempre que hi hagi bases imposables negatives i amb el límit d’aquestes; és a dir, som davant d’un avançament d’aquestes bases imposables futures. L’import no aplicat s’afegeix finalment a l’últim exercici del termini de 5 establerts com a límit.

Com ocorre en la reserva de capitalització, serà necessària la dotació de la reserva corresponent de caràcter indisponible mentre no es produeixi la reversió segons el que s’ha indicat en el paràgraf anterior.

Elements comuns als dos incentius

Els incentius fiscals que donen lloc a les reserves d’anivellament i de capitalització es poden aplicar en el mateix període, tot i que les reserves s’han de dotar amb imports diferents; això és, els mateixos imports amb què es doti una reserva no es tindran en compte com a dotació de l’altra.

Finalment, s’estableix que l’incompliment dels requisits indicats donarà lloc a la regularització de la reducció aplicada amb la liquidació d’interessos de demora, per tant NO OBLIDEM DOTAR COMPTABLEMENT CADASCUNA D’AQUESTES RESERVES.

Comptabilització de les dues reserves

L’ICAC ha aclarit l’efecte impositiu que, sobre la comptabilització de l’impost de societats, tenen aquests dos incentius fiscals, d’una banda en l’exposició de motius de la seva resolució de 9 de febrer de 2016, per la qual es desenvolupen les normes de registre, valoració i elaboració de comptes anuals per a la comptabilització de l’impost sobre beneficis, i en la consulta 1 del BOICAC núm. 106/2016.

Pel que fa a la reserva de capitalització, l’ICAC indica que:

a) L’incentiu fiscal es comptabilitzarà com un impost corrent menor; és a dir, com que es redueix la base imposable, la despesa per impost serà inferior.

b) Si queden imports pendents de deduir pel límit esmentat més amunt del 10% de l’increment dels fons propis, s’activarà un crèdit fiscal com a diferència temporània deduïble, per l’efecte impositiu pendent. (Import pendent de reducció * tipus de gravamen).

c) Finalment, en el cas que es produís l’incompliment dels requisits establerts per la norma fiscal, l’empresa hauria de comptabilitzar el passiu corresponent per impost corrent.

Analitzem el que hem exposat amb un exemple.

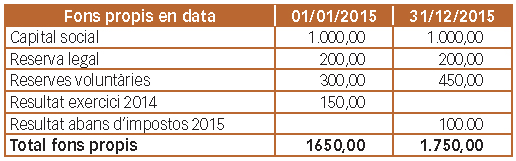

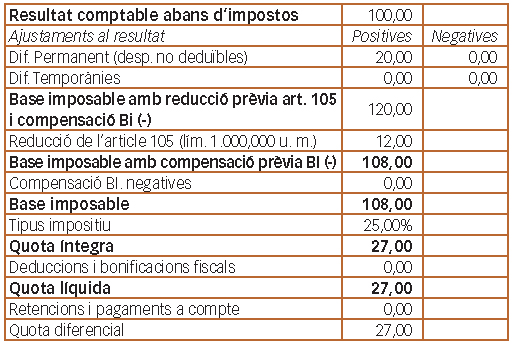

La societat A presenta les xifres següents corresponents als fons propis a començament i final de l’exercici 2015.

Ha comptabilitzat 20 unitats monetàries (d’ara endavant, “u. m.”) com a despesa que no té el caràcter de deduïble en l’impost de societats.

No té retencions a compte ni pagaments fraccionats.

La distribució del resultat de l’exercici 2014 és tota contra reserves voluntàries, i aquesta és la política de la societat respecte de la distribució del resultat positiu de cada exercici. (Un tipus impositiu del 25% per a complir les condicions del règim especial d’empreses de reduïda dimensió i trobar-se, suposem-ho, en el tram de base imposable de 0 a 300.000 €).

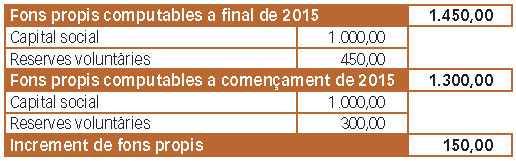

Abans de comptabilitzar l’efecte de l’incentiu fiscal “Reserva de capitalització” hem de calcular l’increment de fons propis que servirà de base per a quantificar la reducció en la Base imposable.

Com es pot veure, no tenim en compte les reserves legals precisament pel seu caràcter legal, ni tampoc el resultat de l’exercici 2014 (resultat amb data 01/01/2015) ni el resultat del mateix exercici (amb data 31/12/2015).

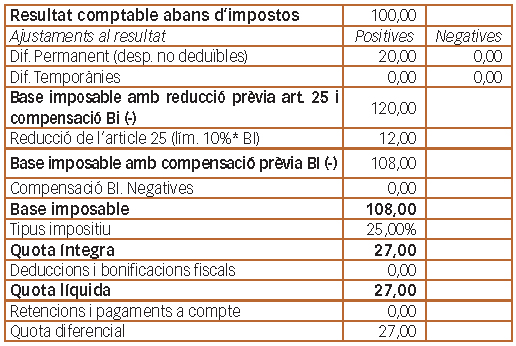

Ara calculem la liquidació de l’impost de societats i, amb aquesta, la despesa per l’impost.

Els assentaments que s’haurien d’efectuar seran els següents:

1r. Per la comptabilització de l’impost corrent de l’exercici:

27,00 Impost corrent (630) a (475) Hda. Pública creidora IS 27,00

L’efecte de la reducció per la reserva de capitalització aplicada en aquest període impositiu es representa com un impost corrent menor (sense reducció, l’import de l’impost corrent hauria estat 30 u. m.). Per tant la reducció té el mateix efecte comptable que una diferència permanent.

2n. Per la comptabilització de l’impost diferit:

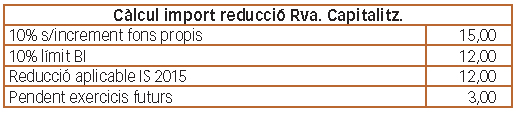

0,75 (472) Dret per reducc. en BI pendents d’aplicar a (6301) Impost diferit 0,75

(Excés s/10%BI)* (Tipus impositiu)= 3*0,25

En aquest cas apareix un impost diferit per la diferència temporània deduïble en un futur per l’import del 10% sobre l’increment de fons propis no aplicat perquè supera el límit del 10% de la base imposable de l’exercici 2015.

Amb data 30/06/2016, sempre que l’exercici econòmic coincideixi amb l’any natural, dotarem la reserva de capitalització contra el resultat de l’exercici 2015, distribució que serà aprovada (llevat de discrepància greu entre els socis) en la Junta General Ordinària que se celebrarà en aquesta data. Per tant, i tal com indica la Direcció General de Tributs en la seva consulta vinculant V4127-15 del 22 de desembre de 2015, el requisit de dotar comptablement la reserva indisponible pot ser complert l’any següent al període en què s’aplica la reducció a la base imposable, per complir així els terminis que estableix la legislació mercantil respecte de la formulació i l’aprovació de comptes anuals.

3r. Per la dotació de la reserva.

73,75 (129) Pèrdues i guanys 2015 a (113) Reserves voluntàries 58,75

a (114…) Reserva capitalització 2015 15,00

Saldo cte. (129) = Resultat comptable després de l’Impost de Societats

(129) – (630) + (6301) = 100 – 27 + 0,75 = 73,75 u. m.

Fem servir un compte de reserves especials tal com indica el quadre de comptes del PGC (encara que hem de recordar que no és obligatori), l’import del qual és la totalitat de la reserva per dotar (10% sobre increment de fons propis) independentment que només hàgim aplicat part de la reducció per haver superat el límit del 10% de la BI.

Pel que fa a la reserva d’anivellament, en la exposició de motius de la resolució de 9 de febrer i consulta 1 BOICAC núm. 106/2016, l’ICAC estableix: “En aquest supòsit, des d’un punt de vista estrictament comptable, com que es minora la base imposable es posa de manifest una diferència temporània imposable associada a un passiu sense valor en llibres però amb base fiscal que comportarà el reconeixement d’un passiu per impost diferit la reversió del qual es produirà en qualsevol dels dos escenaris regulats per la llei fiscal (generació de bases imposables negatives o transcurs del termini de cinc anys sense incórrer en pèrdues fiscals)”.

Utilitzem les dades de l’exemple anterior per aclarir aquest concepte:

Com que l’import d’aquest incentiu fiscal és el 10% de la mateixa Base Imposable de l’impost, no és necessari el càlcul de l’increment de fons propis, per la qual cosa passem directament a calcular la liquidació de l’impost de 2015.

1r. Per a la comptabilització de l’impost corrent de l’exercici:

27,00 Impost corrent (630) a (475) Hda. Pública creditora IS 27,00

2n. Per a la comptabilització de l’impost diferit:

3,00 (6301) Impost diferit a (479) Passiu per dif. Temporànies imposables Rva. Anivell. 3,00

Import reducció* tipus impositiu = (0,25* 12 u.m.)

Aquí es reflecteix la diferència temporània imposable que indica l’ICAC i que revertirà en els 5 exercicis següents, sempre que es compleixin les condicions per a fer-ho.

3r. Per la dotació de la reserva.

70,00 (129) Pèrdues i guanys 2015 a (113) Reserves voluntàries 61,75

a (114…) Reserva capitaliizació 2015 12,00

Saldo cte (129) = Resultat comptable després de l’Impost Societats

(129) – (630) – (6301) = 100 – (27 + 3) = 70 u. m.

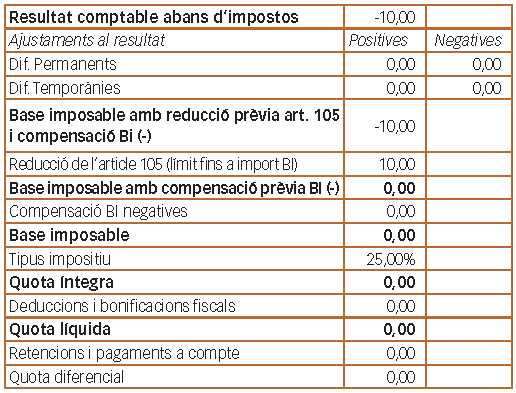

Exercici 2016. En aquest exercici l’empresa presenta un resultat comptable abans d’impostos de -10 u. m. (pèrdues), no existeixen diferències permanents, retencions ni pagaments a compte (això últim a fi de simplificar l’exemple), el tipus impositiu és el 25% (art.29 LIS + Disp. Transitòria trenta-quatrena de la LIS).

La liquidació de l’impost de societats de 2016 serà la següent:

En aquest exercici veiem l’autentica finalitat de la reserva d’anivellament, que no és altra que anticipar les bases imposables negatives futures; en la nostra liquidació, després d’aplicar la reserva, no generem aquesta base imposable negativa, ja que el seu efecte es va produir anticipadament en l’exercici 2015.

Com que no hi ha retencions ni pagaments a compte no es comptabilitza res com a impost corrent.

1r. Per la comptabilització de l’impost diferit:

2,50 (479) Passiu per dif. Temporànies imposables Rva. Anivell. a (6301) Impost diferit 2,50

Import reversió * tipus impositiu = (0,25 * 10 u.m.)

En aquest moment es produeix la reversió de la part de diferència temporània imposable que teníem comptabilitzada i que coincideix amb l’import revertit en l’IS multiplicat pel tipus impositiu, i queda pendent de reversió (addició en l’IS futur) l’import de 0.5 u. m. (12 – 10 = 2 * 0.25 = 0.5 u. m.)

2n. Per la disponibilitat de la part de reserva d’anivellament incorporada a la BI de l’exercici 2016.

10,00 (114…) Reserva d’anivellament 2015 a (113) Reserves voluntàries 10,00

Com que el saldo aplicat en aquest exercici deixa de ser indisponible, podrem reclassificar el seu import contra reserves voluntàries que són de lliure disposició, coincidint a partir d’aquí el saldo pendent en el compte (114...) amb l’import pendent d’incorporar a la BI negativa de períodes impositius futurs.

Els saldos a final de l’exercici en els comptes que representen l’incentiu fiscal són:

Saldo compte (479) Passiu per dif. Temporànies imposables Rva. Anivell. 0,5

(12 u.m. – 10 u.m)* 0,25

Saldo compte (114…) Reserva d’anivellament 2015 2

(12 u.m. – 10 u.m.)

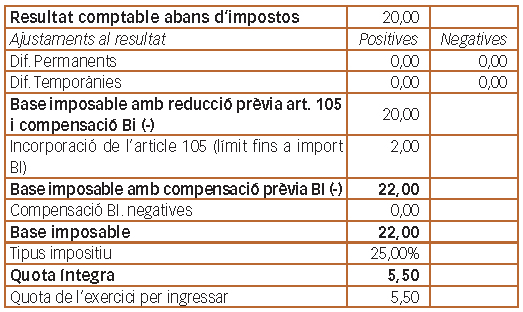

Exercici 2020. Considerem que la societat ha obtingut resultats positius i bases imposables positives en la resta d’exercicis, inclòs aquest últim exercici 2020, en el qual el resultat abans d’impostos és de 20 u. m. (benefici). Tampoc hi ha diferències permanents ni temporànies que modifiquin el resultat comptable en la liquidació de l’IS, i finalment, com indiquem per a l’exercici 2016, no existeixen retencions ni pagaments a compte. (Suposem, i és molt suposar, que el tipus impositiu el 2020 seguirà sent el 25%).

La liquidació de l’impost de societats de 2020 serà la següent:

1r. Per la comptabilització de l’impost corrent de l’exercici:

5,50 (630) Impost corrent a (475) Hda. Pública creditora IS 5,50

2n. Per la comptabilització de l’impost diferit:

0,50 (479) Passiu por dif. Temporànies imposables Rva. Anivell. a (6301) Impost diferit 0,50

Import reversió * tipus impositiu = (0,25 * 2 u.m.)

Com que no s’ha pogut revertir la part de l’incentiu fiscal generat en l’IS de 2015 per no haver disposat de BI negatives suficients, en aquest exercici 2020, que és l’últim dels 5 que teníem de termini per a la seva reversió, hi addicionem la resta pendent.

3r. Per la disponibilitat de la part de reserva d’anivellament incorporada a la BI de l’exercici 2016.

2,00 (114…) Reserva a’anivellament 2015 a (113) Reserves voluntàries 2,00