NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

El nou desenvolupament de la norma 13ª de registre i valoració del PGC “Impost sobre beneficis”

El 16 de febrer passat d’aquest any es va publicar en el BOE la Resolució de 9 de febrer de 2016, de l’Institut de Comptabilitat i Auditoria de Comptes (d’ara endavant, RICAC16), per la qual es desenvolupen les normes de registre, valoració i elaboració dels comptes anuals per a la comptabilització de l’impost sobre beneficis.

La Resolució del 9 de febrer de 2016 (RICAC16) deroga, com no podia ser d’una altra manera, la resolució del 9 d’octubre de 1997 que regulava alguns aspectes de l’antiga norma de registre i valoració 16a del PGC de 1990 referida a l’impost sobre beneficis.

La norma continua basant la comptabilització de l’impost sobre beneficis en el denominat enfocament del balanç, que ja es recollia en la vigent norma de registre i valoració núm. 13 del PGC del 2007, en contraposició al conegut com a enfocament del compte de pèrdues i guanys que establia el PGC de 1990.

Recordem:

I. Enfocament basat en el compte de resultats. (Antic PGC 1990)

Es basa en les diferències entre els ingressos i les despeses comptables i els fiscals. Segons aquest mètode, les diferències que sorgeixen entre el benefici comptable i la base imposable de l’impost són determinades per les divergències que pugui haver-hi entre els criteris comptables i fiscals a l’hora d’imputar despeses o ingressos al resultat de l’exercici.

Aquestes diferències són de dos tipus:

a) Diferències permanents. Són aquelles partides que formen part del resultat comptable, però que no s’inclouen, ni s’inclouran mai, tret que es produeixi un canvi en la legislació, en la base imposable de l’impost sobre beneficis. També pot passar el cas contrari: partides que formen part de la base imposable i que no s’inclouen en el saldo del compte de pèrdues i guanys (per exemple, les multes i sancions tributàries).

b) Diferències temporals. Sorgeixen com a conseqüència del desfasament entre la meritació comptable i la imputació fiscal d’ingressos i despeses. Apareixen quan no coincideixen el període en què els imports s’imputen al compte de pèrdues i guanys i a la base imposable, per la qual cosa aquestes diferències tendeixen a desaparèixer tard o d’hora quan aquest desfasament en la meritació desapareix. (El típic exemple són les diferències en els coeficients d’amortització comptable i fiscal que suposen comptabilitzar més o menys despesa per dotació d’amortització al compte de resultats).

II. Enfocament basat en el balanç. (Actual PGC 2007)

Es basa en les diferències entre les valoracions dels actius i passius a efectes comptables i fiscals. Per a comptabilitzar l’efecte impositiu es parteix de les diferències temporànies que es produeixen en elements del balanç.

La diferència entre la base fiscal (valor fiscal) d’un actiu o passiu i el seu valor comptable dóna lloc a l’aparició de la diferència temporània, que pot ser imposable o deduïble. Aquesta diferència, multiplicada pel tipus impositiu, donarà lloc a un passiu o actiu per impost diferit. El tipus impositiu serà l’esperat en el moment de la seva reversió segons la normativa que estigui vigent o aprovada i pendent de publicació en la data de tancament de l’exercici.

És digne d’esment el fet que la introducció de la resolució comenta i explica de forma detallada l’essència de cadascun dels articles que la formen, i és molt recomanable fer-ne una lectura prèvia o bé adreçar-nos-hi en algun moment de dubte.

La resolució es divideix en vint-i-dos articles; una Disposició derogatòria, com ja hem indicat, que deroga la seva predecessora del 97; i una Disposició final que estableix l’entrada en vigor a partir de l’1 de gener de 2015. Per tant, en el tancament i els comptes anuals que es presentaran aquest any 2016 ja ho haurem de tenir en compte.

El Capítol V desenvolupa l’efecte impositiu en certs règims especials de tributació, com ara els que es basen en la imputació de rendes (des del punt de vista de l’entitat transparent i del soci o partícip d’aquesta) o el règim de consolidació fiscal.

L’article 9 estableix les regles de registre en les entitats en règim d’atribució de rendes, i en síntesi podem destacar:

1. Per a entitats que imputen als seus socis o partícips només una part de la renda obtinguda, i sempre que amb posterioritat s’alteri la proporció de la base imposable per la qual tributa, s’haurà de fer l’ajust corresponent en els actius i passius per impost diferit que ja s’hagin comptabilitzat.

2. L’import dels actius per impost corrent (quantitats retingudes, pagaments fraccionats i ingressos a compte) que són atribuïbles als socis i no recuperables per la societat, ha de figurar en el compte de pèrdues i guanys dins de la partida d’“Altres Impostos”; és a dir, en el cas que la imputació de renda sigui al 100% respecte dels socis, les retencions i pagaments a compte s’imputaran a aquests i per tant suposaran la comptabilització en aquesta partida del compte de pèrdues i guanys.

3. A l’efecte del registre comptable de l’impost sobre beneficis, en aquestes societats transparents, la resolució desenvolupa el compte del PGC número 632 amb la denominació següent en relació amb el compte i el subcompte.

Recullen les quantitats retingudes, els pagaments fraccionats, els ingressos a compte i les quotes imputades a les entitats transparents, que superin la quantitat resultant de minorar la quota íntegra de l’impost en les deduccions i bonificacions i no poden ser objecte de recuperació per part d’aquestes.

Com hem indicat abans, figurarà en la partida d’“Altres impostos” del compte de pèrdues i guanys.

L’article 10 fa referència a la forma d’actuar per part dels socis o partícips de les entitats transparents respecte del registre de l’impost:

1. La base imposable imputada pel soci o partícip es tractarà com una diferència permanent (ja que no forma part integrant del resultat comptable d’aquest). En cas que en el moment d’imputar la renda es prevegi que aquesta passarà a formar part, tard o d’hora, del resultat comptable en el soci o partícip, la diferència es reflectirà com a temporània.

2. Els actius per impost corrent (retencions, pagaments fraccionats, ingressos a compte i quotes satisfetes) imputats als socis per part de l’entitat transparent minoren comptablement l’impost sobre beneficis generat en l’exercici, per a la qual cosa poden fer servir el compte 638 “Ajustos positius en la imposició sobre beneficis” amb càrrec al compte 4732 “Hisenda Pública, retencions i pagaments a compte”. Aquesta forma d’actuar comptablement en seu del soci encaixa amb el que s’ha indicat en relació amb les retencions i els pagaments a compte no recuperables per l’entitat transparent, en l’article 9.

L’article 11 fa referència al règim de consolidació fiscal i a com ha de figurar la despesa generada per l’impost sobre beneficis en el compte de pèrdues i guanys d’una societat integrant del grup fiscal, considerada individualment.

Es tindran en compte, en cada societat integrant del grup fiscal, les diferències temporànies i permanents produïdes per l’eliminació de resultats derivada del procés de determinació de la base imposable consolidada, a més d’imputar les deduccions i bonificacions generades dins del grup fiscal a les societats que les van generar.

La resolució estableix les regles que cal aplicar per al càlcul de la despesa per impost sobre beneficis en cada societat individualment, respecte de les diferències temporànies, deduccions, bonificacions, retencions i ingressos a compte i bases imposables negatives individuals generades dins del grup fiscal.

Pel que fa a les bases imposables, en el cas que el grup compensi la base imposable negativa generada per una societat integrant, serà necessari comptabilitzar un crèdit per aquesta i un crèdit per a la societat o les societats que ho han compensat. En la part no compensada en el si del grup, la societat que ho genera, sempre respectant el principi de prudència, comptabilitzarà el crèdit corresponent per pèrdues a compensar, per a la qual cosa ens proposa l’ús del compte 4749 “Crèdits per pèrdues per compensar en règim de declaració consolidada de l’exercici”.

Les deduccions i bonificacions de la quota de l’impost sobre beneficis afecten l’impost de cada societat en l’import efectiu que sigui aplicable en el si del grup fiscal i no per l’import que correspondria a cada societat en tributació individual.

Els ingressos a compte i les retencions s’imputaran a la societat que els ha generat; finalment, si el resultat de l’impost és a retornar, suposaran un crèdit contra la societat matriu del grup fiscal, que és la legitimada per a presentar el model de l’IS davant l’Administració Tributaria, ja que aquesta és la que rebrà la devolució sol·licitada pel grup.

El Capítol VIII és exclusivament per a l’article 18, que introdueix la comptabilització de provisions i contingències derivades de l’impost sobre beneficis.

L’ICAC ja va emetre la consulta núm. 10 en el BOICAC núm. 75/2008 sobre quina ha de ser la contrapartida de l’abonament al compte de provisions per a impostos, tant per la quota com pels interessos d’exercicis anteriors que ara apareix en aquesta RICAC16.

En la RICAC16:

1. Si hi ha hagut un error, el compte 141 “Provisió per a impostos” s’abonarà amb càrrec a reserves per la quota i els interessos d’exercicis anteriors, quan no es van registrar en aquests exercicis tot i que era procedent fer-ho, tal com indica la norma de registre i valoració núm. 22 del PGC.

2. Si no hi ha hagut error i el registre en exercicis previs va ser correcte o s’ha produït un canvi d’estimació (conseqüència de l’obtenció d’informació addicional, d’una major experiència o del coneixement de nous fets), els ingressos i les despeses es registraran d’acord amb la seva naturalesa en comptes del subgrup 63 per la quota i del subgrup 66 pels interessos de demora.

3. La sanció es comptabilitzarà com una despesa de naturalesa excepcional directament al compte de pèrdues i guanys a través del compte 678 “Despeses excepcionals”.

La introducció de la norma (RICAC16) estableix que en cap cas resultarà acceptable justificar l’absència de registre d’una obligació per l’eventualitat que es produeixi o no una comprovació administrativa, ni tampoc qualificar l’obligació com a remota quan sorgeixi una discrepància com a conseqüència de la citada comprovació o inspecció, o arran dels criteris mantinguts per l’Administració Pública o pels Tribunals de Justícia sobre fets de naturalesa similar a què es refereix l’obligació.

Sembla que amb aquest aclariment que l’ICAC incorpora en la introducció es posarà fi a les discrepàncies entre els criteris que, en aquest sentit, mantenen els auditors i les empreses auditades.

D’altra banda, el fet que s’hagi de comptabilitzar una provisió per possibles contingències fiscals (estimades i no originades per una acta d’inspecció necessàriament) i informar-ne en la memòria és com convidar l’Agència Tributària a sopar esperant aconseguir que ens donin uns copets a l’esquena i ens agraeixin la forma d’actuar: res més lluny de la realitat.

Vegem-ne un exemple:

Una societat ha comptabilitzat la liquidació de l’impost de societats de l’exercici 2015; en aquesta liquidació han consignat una deducció per activitats de recerca i desenvolupament per a un nou producte que no existeix en el mercat per import de 5.000 u. m. Passats uns mesos, la direcció tècnica de l’empresa informa que s’està molt al límit respecte de la consideració de les despeses com de recerca i desenvolupament, i que poden no ser deduïbles els imports consignats en la liquidació de 2015.

La societat estima que fins passats 2 anys no es produirà una comprovació tributària d’aquest exercici i calcula un factor d’actualització del 3,5 %. Finalment, els interessos de demora s’estimen en un 5% anual.

Solució:

A més de remetre’ns a la RICAC16, hem d’aplicar el que es determina en la norma de registre núm. 15 del PGC “Provisions i contingències”, que estableix:

“D’acord amb la informació disponible en cada moment, les provisions es valoraran en la data de tancament de l’exercici pel valor actual de la millor estimació possible de l’import necessari per cancel·lar o transferir a un tercer l’obligació, i els ajustos que sorgeixin per l’actualització de la provisió es registraran com una despesa financera a mesura que es vagin generant.”

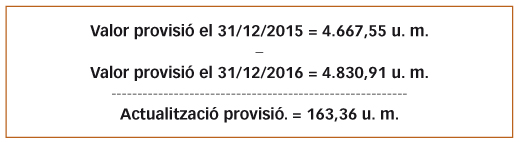

Per tant, hem de comptabilitzar un passiu per import de: 5.000 * (1+0.035)^(-2) = 4.667,55 u. m.

Pels interessos de demora generats fins al 31/12/2015, això és, 5 mesos (d’agost a desembre):

(5.000 * 0.05 * 153) / 365 = 104,79 u. m.

Al final de l’exercici següent ja ha passat un any i només en queda un altre per a la possible comprovació administrativa de l’impost de 2015.

Per tant, per l’actualització de la provisió: 5.000 * (1+0.035)^(-1) = 4.830,91 u. m.

Pels interessos de demora generats en un exercici complet.

(5.000 * 0.05 * 365) / 365 = 250 u. m.

Finalment reclassifiquem la provisió de llarg a curt termini perquè queda menys d’un any per al seu desemborsament eventual a través d’una revisió administrativa.