NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Modificació de les obligacions d’informació de la memòria, període mitjà de pagament a proveïdors

Fins ara, la informació que s’incorporava a la memòria dels comptes anuals individuals i consolidats de les empreses era la que estableix la Disposició Addicional Tercera de la Llei 15/2010, de 5 de juliol, de modificació de la Llei 3/2004, de 29 de desembre, per la qual s’estableixen mesures de lluita contra la morositat en les operacions comercials.

I. SITUACIÓ EXISTENT FINS AL 31 DE DESEMBRE DE 2014

La Llei 15/2010, de 5 de juliol, de modificació de la Llei 3/2004, de 29 de desembre, deixava en mans de l’Institut de Comptabilitat i Auditoria de Comptes (d’ara endavant, ICAC) el desenvolupament de la informació que cal integrar en la memòria respecte dels ajornaments de pagament a proveïdors.

L’ICAC donava resposta en la Resolució del 29 de desembre de 2010 publicada en el BOE de data 31 de desembre de 2010, separant la informació respecte del model normal, abreujat i pimes de la memòria, així com per als comptes consolidats.

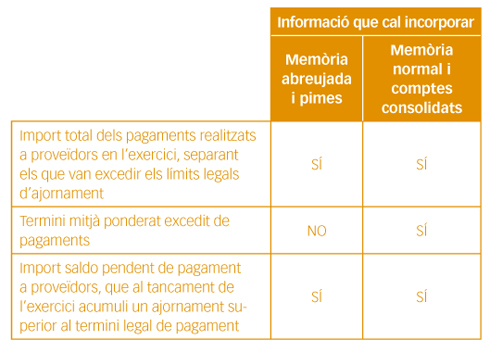

En síntesi, la informació que s’havia de reflectir era la següent:

Aquesta informació havia de presentar-se emplenant els quadres que ja coneixem i en el primer exercici d’aplicació d’aquesta resolució, això és el 2010, només s’havia d’informar (sense incloure-hi dades comparatives de l’exercici anterior) de l’import del saldo pendent de pagament als proveïdors, que al seu tancament acumulés un ajornament superior al termini màxim legal.

II. SITUACIÓ A PARTIR DE L’1 DE GENER DE 2015

La informació que cal incloure en la memòria de les societats mercantils respecte del termini de pagament a proveïdors ha estat modificada mitjançant la Disposició Final Segona de la Llei 31/2014, de 3 de desembre, per la qual es modifica la Llei de Societats de Capital per a la millora del govern corporatiu, que modifica la Disposició Addicional Tercera de la Llei 15/2010, de 5 de juliol, esmentada en el punt anterior.

A més, afegeix l’obligació d’introduir en l’informe de gestió, per a aquelles societats obligades a presentar-lo juntament amb els comptes anuals, la informació referida a:

(Apartat 27 de l’article únic de la Llei 31/2014 de 3 de desembre):

I. Període mitjà de pagament als seus proveïdors, i en cas que aquest període mitjà excedeixi el màxim legal:

II. Mesures que cal aplicar en l’exercici següent per tal de reduir-lo fins a assolir aquest màxim.

Igual com passava en la regulació anterior (Llei 15/2010), la regulació actual estableix un nou mandat a l’ICAC perquè dicti les pautes que s’han de seguir en l’aplicació correcta d’aquesta obligació d’informació, mandat que aquest Institut ha dut a efecte mitjançant la Resolució de data 29 de gener de 2016 publicada en el BOE de data 4 de febrer de 2016 (data d’entrada en vigor 1 de gener de 2015), que derogava la Resolució de data 29 de desembre de 2010.

S’estableix també, com és habitual, una càrrega inferior en les obligacions d’informació a les petites i mitjanes empreses, i el mateix ICAC en la seva resolució anticipa que, previsiblement, l’obligació que s’estableix en aquesta resolució només tindrà efectes el 2015 per a les Pimes, una vegada es desenvolupin reglamentàriament les modificacions introduïdes en la Llei de Societats de Capital per la Llei 22/2015, de 20 de juliol, d’auditoria de comptes (BOE 21 de juliol), com a conseqüència del procés de transposició de la Directiva 2013/34/UE a la nostra legislació nacional.

En el projecte de Reial Decret pel qual es pretén modificar, entre d’altres, el Pla General de Comptabilitat aprovat pel Reial Decret 1514/2007, de 16 de novembre, i el Pla General de Comptabilitat de Petites i Mitjanes Empreses aprovat pel Reial Decret 1515/2007, de 16 de novembre, ja en el preàmbul es determina que un dels canvis perseguits és la simplificació de les obligacions comptables de les petites empreses que es materialitzarà en l’eliminació de l’estat de canvis en el patrimoni net i en la reducció de les indicacions que cal incloure en la memòria dels comptes anuals, i més en concret afegeix posteriorment:

“En definitiva, com a conseqüència d’aquesta nova estratègia, els requeriments d’informació en la memòria disseminats en diverses normes de naturalesa no estrictament comptable deixen de ser obligatoris per a les petites empreses, a excepció dels que es preveuen en la legislació tributària per a les finalitats exclusives de la recaptació d’impostos. Per això, en els exercicis iniciats a partir de l’1 de gener de 2016 ja no serà obligatori, entre d’altres, incloure la informació sobre el termini de pagament als proveïdors exigit per la Disposició Addicional Tercera de la Llei 15/2010, de 5 de juliol, modificació de la Llei 3/2004, de 29 de desembre, per la qual s’estableixen mesures de lluita contra la morositat en les operacions comercials.”

Evidentment, davant de la situació política actual, encara estem a l’espera que aquest Reial Decret pugui ser aprovat i entri en vigor.

Analitzem tot seguit la nova resolució de l’ICAC.

El seu àmbit subjectiu determina que s’aplica a totes les societats mercantils espanyoles (excepte societats mercantils de l’article 2.1 Llei Orgànica 2/2012, de 27 d’abril) i en el cas de societats mercantils que formulin comptes consolidats només afectarà les radicades a Espanya que consolidin pel mètode d’integració global o proporcional.

L’àmbit objectiu ens remet al que s’estableix en l’article 3 de la Llei 3/2004, de 29 de desembre, per la qual s’estableixen mesures de lluita contra la morositat en les operacions comercials, de manera que queden inclosos en aquesta resolució els pagaments efectuats com a contraprestació en les operacions comercials realitzades:

I. Entre empreses.

II. Entre empreses i l’Administració (conformement a la Llei de contractes del sector públic).

III. Entre els contractistes principals i els seus proveïdors i subcontractistes.

Per contra, en queden fora:

I. Els pagaments en operacions comercials en els quals intervinguin consumidors.

II. Els interessos relacionats amb la legislació en matèria de xecs, pagarés i lletres de canvi.

III. Els pagaments d’indemnitzacions per danys, inclosos els realitzats per entitats asseguradores.

IV. Els deutes sotmesos a procediments concursals incoats contra el deutor, que es regiran pel que s’estableix en la seva legislació especial.

Per al càlcul del període mitjà de pagament a proveïdors no es tindran en compte les obligacions de pagament que hagin estat objecte de retenció com a conseqüència d’embargaments, manaments d’execució, procediments administratius de compensació o actes anàlegs dictats per òrgans judicials o administratius.

Finalment, en el càlcul del període mitjà de pagament a proveïdors hem de tenir en compte les operacions comercials generades des de la data d’entrada en vigor de la Llei 31/2014, la publicació de la qual va ser el 4 de desembre de 2014, de la qual la Disposició Final Quarta estableix com a data d’entrada en vigor vint dies des de la seva publicació en el BOE; és a dir, el 24 de desembre de 2014.

Aquest últim incís suposa que haurem de tenir en compte aquelles operacions comercials que originen l’inici del còmput de dies de pagament màxim establert en la Llei 31/2014 entre el 24 i el 31 de desembre de 2014 i informar-ne en els comptes anuals de l’exercici 2015.

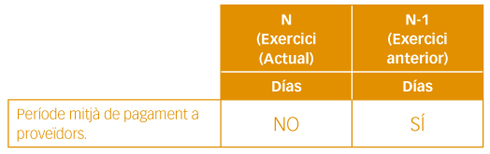

Finalment, la resolució indica la informació que cal incloure en les diferents modalitats de memòria dels comptes anuals, i estableix dos mètodes de càlcul per a determinar el període mitjà de pagament: un per a la memòria normal i un altre de més senzill per a la memòria abreujada o pimes.

III. MEMÒRIA ABREUJADA O PIMES

La resolució només estableix l’obligació d’informar sobre un únic indicador, el període mitjà de pagament a proveïdors. El quadre que cal utilitzar per a exposar aquesta informació és el següent:

En canvi, la Disposició Addicional Única estableix que el 2015 no haurem de presentar informació comparativa de l’exercici 2014.

La fórmula per al càlcul és la següent:

L’ICAC introdueix una ràtio utilitzada habitualment en l’anàlisi de balanços, en què:

1r. Creditors comercials. Partida de proveïdors i creditors diversos comercials per deutes amb subministradors de béns o serveis inclosos en l’abast de la regulació en matèria de terminis legals de pagaments; és a dir, els que indicàvem quan definíem l’àmbit objectiu de la resolució (subgrups 40 + 41 del PGC).

Com que es tracta de creditors comercials, no hi incloem els d’immobilitzat o els creditors per arrendament financer.

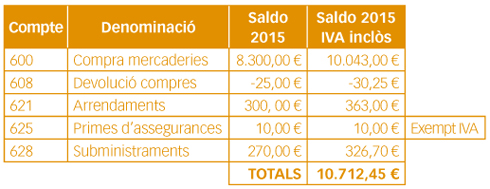

2n. Compres netes i despeses per serveis exteriors. Tot allò comptabilitzat en els subgrups 60 i 62 del PGC: és important indicar que en aquestes compres i serveis caldrà afegir-hi l’IVA, ja que aquest l’incloem en el numerador, i si no ho fem així el càlcul de dies patiria una distorsió important.

3r. Període mitjà de pagament. Termini que transcorre des del lliurament dels béns o la prestació de serveis per part del proveïdor i el pagament material de l’operació que fa la mercantil receptora d’aquells.

Vegem-ne un exemple:

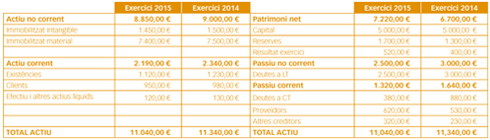

Una societat presenta el balanç de situació següent el 31/12/2015.

Dins de la partida “Altres creditors”, a més dels creditors per prestació de serveis s’inclouen saldos creditors amb les administracions públiques per 120 € el 2015 i 75 € el 2014.

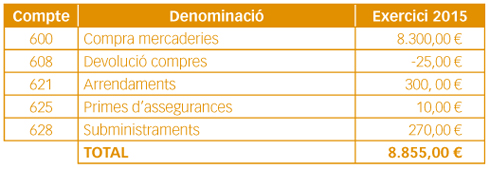

Les compres de mercaderies i de serveis exteriors durant l’exercici han estat els següents, i el tipus d’IVA ha estat del 21% durant els dos exercicis.

Càlcul del període mitjà de pagament.

1r. Calculem el saldo mitjà de creditors comercials.

Estarà compost pel saldo de proveïdors i el d’altres creditors minorat en el saldo d’administracions públiques, ja que aquestes no atenen deutes comercials.

2n. Calculem l’import de les compres i serveis exteriors (inclòs l’IVA).

3r. Calculem el període mitjà de pagament a proveïdors per al 2015.

Per tant, la informació que caldrà incloure en la memòria de 2015 serà la següent.

IV. MEMÒRIA NORMAL O CONSOLIDADA.

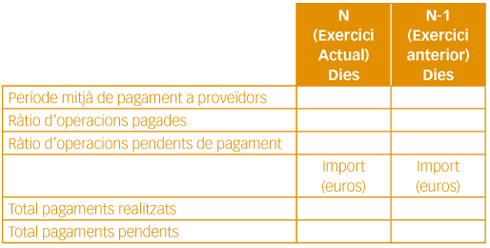

En aquest cas, la informació s’exposarà en el quadre següent.

S’indicarà a més una altra informació que pugui aclarir qualsevol circumstància que distorsioni el resultat obtingut en el període mitjà de pagament a proveïdors (per exemple, l’establiment de dies de pagament o no pagar durant el mes d’agost per vacances).

La informació dels comptes consolidats es referirà als proveïdors del grup una vegada eliminats els dèbits i crèdits recíprocs entre les empreses pertanyents a aquest.

Les fórmules que caldrà utilitzar en aquest cas són les següents:

Com veiem, per calcular el PMPP hem de calcular prèviament:

Per a calcular els dies de pagament i els pendents de pagament es comença a comptar des de la data de recepció de les mercaderies o prestació dels serveis; ara bé, si manca informació fiable en aquest sentit, es podrà considerar la data de recepció de la factura.

Per al nombre de dies pendents de pagament, comptarem els dies naturals que hagin passat des de l’inici del còmput (tal com s’indica en el paràgraf anterior) i la data de tancament de l’exercici a què es refereixen els comptes anuals.

En aquest cas, per a obtenir els resultats que s’han de consignar en la memòria normal cal un nivell de detall més alt respecte de les operacions comercials efectuades amb proveïdors i creditors de l’entitat, al contrari del que ocorre amb les exigències a les pimes.