NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Valoració d’actius i passius fiscals després de la Reforma Tributària

Una de les principals novetats introduïdes per la Llei 27/2014, de 27 de novembre, de l’Impost de societats ha estat la referent a la modificació del tipus impositiu general de l’Impost de societats. Així, per a l’exercici 2015, el tipus passa a ser del 30% al 28%, i per als exercicis de l’any 2016 i següents se situarà en el 25%.

Una de les principals novetats introduïdes per la Llei 27/2014, de 27 de novembre, de l’Impost de societats (d’ara endavant, LIS), ha estat la referent a la modificació (reducció) del tipus impositiu general de l’Impost de societats. En efecte, per a l’exercici 2015, el tipus passa del 30% al 28%[1], i per als exercicis 2016 i següents se situarà definitivament en el 25%.[2]

Aquesta rebaixa dels tipus impositius no és cap novetat en el nostre ordenament tributari, ja que recordem que amb l’entrada en vigor de la Llei 35/2006, de 28 de novembre, de reforma de l’Impost sobre la Renda de les Persones Físiques (d’ara endavant, LIRPF) el tipus nominal de l’IS ja va ser objecte d’una reducció important, ja que es va situar, per als períodes impositius iniciats a partir de l’1 de gener de 2007, en el 32,5% mitjançant l’aplicació de la Disposició Addicional Vuitena del Reial Decret Legislatiu 4/2004, de 5 de març, pel qual s’aprova el Text Refós de la Llei de l’Impost de Societats (TRLIS, d’ara endavant), i es va convertir en el 30% a partir del dia 1 de gener de 2008.

Vegem en la taula següent l’evolució dels tipus impositius generals[3] en l’Impost de Societats (IS, d’ara endavant) des de la primitiva Llei 61/1978, de 27 de desembre, de l’Impost de societats, d’aplicació als exercicis que s’iniciessin a partir de l’1 de gener de 1979, fins avui:

Doncs bé, tots aquests canvis en els tipus impositius fan que hàgim de revisar la nostra comptabilitat per adaptar-la a ells, ja que hi ha actius i passius en el balanç que van ser calculats al tipus impositiu en què s’esperava que revertissin i que ara han de ser recalculats sobre la base del tipus impositiu al qual seran revertits.

I d’això és precisament del que tracta una de les últimes consultes publicades per l’Institut de Comptabilitat i Auditoria de Comptes (ICAC a partir d’ara), en el seu Butlletí de Març de 2015.

D’acord amb la Consulta esmentada, la nova normativa de l’IS afecta directament la valoració dels actius i passius per impost diferit, atès que la Norma de Registre i Valoració 13a del Reial Decret 1514/2007, de 16 de novembre, pel qual s’aprova el Pla General de Comptabilitat (PGC, d’ara endavant), disposa en l’apartat 3 el que segueix:

“(…) Els actius i passius per impost corrent es valoraran per les quantitats que s’espera pagar o recuperar de les autoritats fiscals, d’acord amb la normativa vigent o aprovada i pendent de publicació en la data de tancament de l’exercici.

Els actius i passius per impost diferit es valoraran segons els tipus de gravamen esperats en el moment de la seva reversió, segons la normativa que estigui vigent o aprovada i pendent de publicació en la data de tancament de l’exercici, i d’acord amb la forma en què racionalment es prevegi recuperar o pagar l’actiu o el passiu.

Si es dóna el cas, la modificació de la legislació tributària -especialment la modificació dels tipus de gravamen- i l’evolució de la situació econòmica de l’empresa donarà lloc a la variació corresponent en l’import dels passius i actius per impost diferit.

(…)”

A fi de donar compliment a aquesta norma, el PGC ha previst dos comptes específics: un per a reflectir els casos en què el tipus impositiu augmenti, i un altre, que és el supòsit amb què ens trobem ara amb la nova LIS, per a reflectir els canvis a la baixa del tipus de gravamen.

Aquests dos comptes són:

SI DISMINUEIX EL TIPUS IMPOSITIU

Per a aquests casos, el PGC preveu el compte 633 “Ajustos negatius en la imposició sobre beneficis”, amb la definició següent:

“Disminució, coneguda en l’exercici, dels actius per impost diferit o augment, igualment conegut en l’exercici, dels passius per impost diferit, respecte dels actius i passius per impost diferit generats anteriorment, tret que aquests saldos s’hagin originat com a conseqüència d’una transacció o un esdeveniment que s’hagués reconegut directament en una partida del patrimoni net.”

Els moviments d’aquest compte poden ser els següents:

Moviments en el deure:

Es carregarà en funció de si l’import és major o menor de la manera següent:

Per l’import menor:

- de l’actiu per diferències temporànies deduïbles, amb abonament al compte 4740.

- del crèdit impositiu per pèrdues per compensar, amb abonament al compte 4745.

- de l’actiu per deduccions i bonificacions pendents d’aplicar, amb abonament al compte 4742.

Per l’import major del passiu per diferències temporànies imposables, amb abonament al compte 479.

SI AUGMENTA EL TIPUS IMPOSITIU

El PGC preveu en aquest supòsit el compte 638 amb la denominació d’“Ajustos positius en la imposició sobre beneficis”, la definició dels quals és com segueix:

“Augment, conegut en l’exercici, dels actius per impost diferit o disminució, igualment coneguda en l’exercici, dels passius per impost diferit, respecte dels actius i passius per impost diferit generats anteriorment, tret que aquests saldos s’hagin originat com a conseqüència d’una transacció o esdeveniment que s’hagués reconegut directament en una partida del patrimoni net.”

Els seus moviments poden ser els següents:

Moviments en el deure:

Es carregarà pel saldo al tancament de l’exercici, amb abonament al compte 129.

Moviments en l’haver:

S’abonarà en funció de si l’import és major o menor de la manera següent:

Per l’import major:

- de l’actiu per diferències temporànies deduïbles, amb càrrec al compte 4740.

- del crèdit impositiu per pèrdues per compensar, amb càrrec al compte 4745.

- de l’actiu per deduccions i bonificacions pendents d’aplicar, amb càrrec al compte 4742.

Per l’import menor del passiu per diferències temporànies imposables, amb càrrec al compte 479.

Veiem que s’utilitzen els comptes de resultats per a ajustar la imposició sobre beneficis (compte 633 i compte 638), per als actius per diferències temporànies deduïbles (els antics “impostos anticipats”), per als crèdits impositius per pèrdues per compensar i per als passius per diferències temporànies imposables (els antics “impostos diferits”).

Tot seguit veurem dos exemples: el primer preveu el supòsit que el tipus impositiu disminueixi l’any en què el compte ha de revertir respecte de l’exercici en què es va comptabilitzar, i l’altre preveu el supòsit contrari.

EXEMPLE 1: DISMINUCIÓ DEL TIPUS DE GRAVAMEN

Imaginem una empresa que tributava al tipus general del 30% fins a l’exercici 2014 i, en conseqüència, té comptabilitzats els crèdits i passius fiscals al tipus esmentat del 30%. La seva comptabilització en el moment en què es van generar comptablement les partides d’actiu esmentades va ser la següent:

- En el compte 4740: Es va comptabilitzar una provisió de 400.000 € per indemnitzacions per acomiadaments que s’entenia que es produirien i pel principi de prudència es van comptabilitzar, però no es van realitzar el 31 de desembre. Això va generar un actiu per diferències temporànies deduïbles derivat de l’ajust positiu en la base imposable de l’IS, conseqüència del fet que la despesa comptabilitzada ho va ser en un exercici anterior a la seva meritació fiscal, per diferències en el criteri d’imputació temporal entre la despesa comptable i la despesa fiscal. L’actiu esmentat està comptabilitzat per 120.000 € (30% de 400.000).

- En el compte 479: La companyia va aplicar llibertat d’amortització per un import de 100.000 € de l’establerta en la Disposició Addicional Onzena del TRLIS. Això va provocar un passiu per diferències temporànies imposables derivat que la companyia, en la seva declaració de l’Impost de societats, va efectuar un ajust negatiu en la base imposable de l’IS per l’import esmentat, com a conseqüència de l’aplicació del benefici fiscal de l’amortització accelerada, que era despesa fiscal però no despesa comptable, per un import de 30.000 € (30% de 100.000).

- En el compte 4745: La companyia va tenir unes pèrdues en exercicis anteriors per un import de 250.000 €, que preveu recuperar en el futur, i, d’acord amb el que estableix l’ICAC en les seves resolucions, activa el crèdit fiscal per pèrdues pel fet que en el futur es pagaran menys impostos perquè aquestes es compensaran. Això provoca un crèdit per pèrdues per compensar de 75.000 € (30% de 250.000).

L’empresa preveu que la reversió dels comptes anteriors es produirà en els períodes següents:

1.- En el cas d’actiu per diferències temporànies deduïbles (corresponent a l’ajust de 400.000 €):

- En l’exercici 2015: 100.000 €

- En l’exercici 2016 i següents: 300.000 €

2.- En el cas del passiu per diferències temporànies imposables (corresponent a l’ajust de 100.000 €):

- En l’exercici 2015: 30.000 €

- En l’exercici 2016 i següents: 70.000 €

3.- En el cas del crèdit per pèrdues per compensar (corresponent a les bases imposables negatives de 250.000 €):

- En l’exercici 2015: 50.000 €

- En l’exercici 2016 i següents: 200.000 €

Això s’ha fet així per veure l’efecte, atès que el 2015 el tipus impositiu serà del 28% i a partir de l’exercici 2016, el tipus baixarà al 25%.

Les anotacions comptables que caldria efectuar serien aquestes:

Ajustos respecte de l’actiu per diferències temporànies deduïbles:

Per la part que revertirà el 2015:

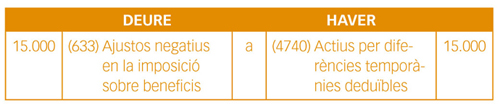

- 100.000 x 28% = 28.000

- 30.000[4] – 28.000 = 2.000

Per la part que revertirà el 2016:

- 300.000 x 25% = 75.000

- 90.000[5] – 75.000 = 15.000

Ajustos respecte del passiu per diferències temporànies imposables:

Per la part que revertirà el 2015:

- 30.000 x 28% = 8.400

- 9.000[6] – 8.400 = 600

Per la part que revertirà el 2016:

- 70.000 x 25% = 17.500

- 21.000[7] - 17.500 = 3.500

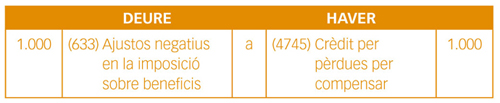

Ajustos respecte del crèdit per pèrdues per compensar:

Per la part que revertirà el 2015:

- 50.000 x 28% = 14.000

- 15.000[8] – 14.000 = 1.000

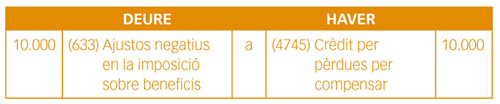

Per la part que revertirà el 2016:

- 200.000 x 25% = 50.000

- 60.000[9] – 50.000 = 10.000

Amb l’exemple que hem posat, s’aprecia que les empreses que tinguin passius per impostos diferits, a causa de diferències temporànies negatives, com ara per haver aplicat el benefici fiscal de l’amortització accelerada, acaben tributant a un tipus inferior amb la disminució dels tipus impositius, ja que recuperaran els ajustos a un tipus inferior. Eliminen de la base imposable de l’IS amb import deixat d’ingressar al tipus del 30% i ho incorporen tributant al tipus del 28% o fins i tot del 25%.

D’altra banda, les empreses que tenen actius per impostos diferits a causa de diferències temporànies positives i bases imposables negatives pendents de compensació, acaben tributant a un tipus superior, atès que la compensació futura la faran a un tipus impositiu inferior a l’existent en el moment que van sorgir. S’augmenta la base imposable amb els actius i es tributa a un tipus del 30%, mentre que l’ajust negatiu es recupera deixant de tributar al tipus del 28% o fins i tot al tipus del 25%.

EXEMPLE 2: AUGMENT DEL TIPUS DE GRAVAMEN

Imaginem un escenari diferent en el qual una empresa que complia els requisits per a ser considerada microempresa i que per tant el 2014 tributava al tipus del 20% pels primers 300.000 € de base imposable, resulta que arran de la reforma fiscal operada per la Llei 27/2014, aquesta empresa passarà a tributar al 25%, de manera que veurà incrementada, en conseqüència, la seva tributació, quan reverteixi l’ajust negatiu que va practicar quan era microempresa i el seu tipus impositiu era del 20%.

En aquest cas, si per exemple aquesta empresa tingués comptabilitzat un crèdit fiscal per bases imposables negatives per un import de 100.000, al tipus del 20%, haurà de fer l’anotació comptable següent:

- 100.000 x 25% = 25.000

- 25.000 – 20.000[10] = 5.000

ATENCIÓ

La Consulta del BOICAC que estem analitzant assenyala que, en tot cas, s'haurà d'incloure en la memòria dels comptes anuals qualsevol informació significativa en relació amb els aspectes derivats de l'operació anterior, amb la finalitat que els comptes anuals reflecteixin la imatge fidel del patrimoni, de la situació financera i dels resultats de l'empresa, atès que la comptabilització d'aquests ajustos afecta resultats, ja que es comptabilitzen contra comptes del subgrup 63.

[1]Las Empresas de Reducida Dimensión tienen un tipo inferior para el periodo 2015.

[2]El apartado j) de la disposición transitoria trigésimo cuarta, de la Ley 27/2014 que regula el tipo impositivo de las entidades de reducida dimensión, establece lo siguiente:

j) Las entidades que cumplan los requisitos establecidos en el artículo 101 de esta Ley tributarán con arreglo a la siguiente escala, excepto si de acuerdo con lo previsto en el artículo 29 de esta Ley deban tributar a un tipo diferente del general:

1.º Por la parte de base imponible comprendida entre 0 y 300.000 €, al tipo del 25%.

2.º Por la parte de base imponible restante, al tipo del 28%.

Cuando el período impositivo tenga una duración inferior al año, la parte de la base imponible que tributará al tipo del 25% será la resultante de aplicar a 300.000 € la proporción en la que se hallen el número de días del período impositivo entre 365 días, o la base imponible del período impositivo cuando esta fuera inferior.

[3]Existen otros tipos en función de la actividad como los planes de pensiones, régimen de hidrocarburos, etc…

[4]30% de 100.000

[5]30% de 300.000

[6]30% de 30.000

[7]30% de 70.000

[8] 30% de 50.000

[9]30% de 200.000

[10] 20% de 100.000