NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Aspectes comptables controvertits en la retribució dels treballadors

En relació amb aquest tema, d’actualitat indubtable, sobre sistemes de retribució als empleats, comentarem dues consultes recents de l’Institut de Comptabilitat i Auditoria de Comptes (d’ara endavant, ICAC), que recullen alguna problemàtica relacionada amb el tractament comptable d’alguns tipus de retribució al personal.

En primer lloc, farem referència a la Consulta 9 del BOICAC núm. 98 de juny de 2014, que tracta del registre comptable dels bonus oferts als treballadors d’una empresa en funció dels objectius aconseguits.

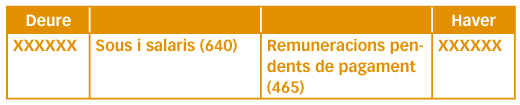

En el cas plantejat, una empresa reconeix als seus empleats un bonus en l’exercici 2014, que serà abonat en l’exercici 2015, moment en què es determinarà l’import concret del bonus per abonar al treballador.

L’ICAC assenyala que, en virtut del principi de la meritació, l’empresa haurà de comptabilitzar en l’exercici 2014 la despesa derivada del bonus, encara que sigui per un import estimat, que requereixi d’un ajust posterior, i proposa la comptabilització següent:

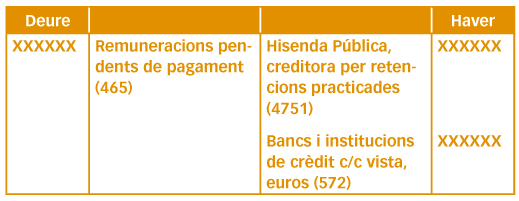

Així mateix, l’ICAC considera que la despesa ocasionada per la cotització a la Seguretat Social s’haurà de registrar també quan es reporti l’obligació igual que el bonus, és a dir, en l’exercici 2014, de manera que la companyia podrà efectuar l’assentament següent:

A més, assenyala que si amb posterioritat a l’exercici de la meritació es produís un canvi d’estimació, la correcció derivada del canvi d’estimació s’efectuarà de forma prospectiva i el seu efecte s’imputarà com a ingrés o despesa de l’exercici, canvi del qual caldrà informar en la memòria si fos un canvi significatiu.

Quant a les retencions que cal practicar a favor de la Hisenda Pública pel pagament del bonus, s’hauran de comptabilitzar en l’exercici en què les rendes són exigibles, i per tant, en el nostre exemple, en l’exercici 2015, i a més caldrà tenir en compte que aquestes retencions podrien gaudir d’una reducció del 30% en el cas que ens trobéssim en algun dels supòsits assenyalats en la normativa fiscal que estableix la irregularitat de les retribucions. Recordem que el tractament de les rendes irregulars en l’àmbit de l’Impost sobre la Renda de les Persones Físiques (IRPF) ha sofert alguna modificació arran de la publicació de la Llei 26/2014, de 27 de novembre, de manera que ha baixat de l’anterior percentatge de reducció del 40% (vigent fins al 31 de desembre de 2014) a l’actual 30%, tot i que només és aplicable si el bonus es cobra d’un sol cop; és a dir, si no es cobra de forma fraccionada, i sempre que el seu període de generació sigui superior a 2 anys. En conseqüència, l’any 2015, l’empresa comptabilitzarà:

En segon lloc, comentarem una altra consulta de l’ICAC sobre retribució als empleats; la Consulta 2 del BOICAC núm. 97 de març de 2014. En aquesta s’estudia el tractament comptable dels pagaments a empleats d’una societat filial amb instruments de patrimoni concedits per la societat dominant. És freqüent que en certes estructures la societat dominant assumeixi pactes d’aquest estil per retribuir a treballadors de les societats dependents.

En concret, la societat dominant d’un grup empresarial retribueix els empleats de les seves societats dependents mitjançant el lliurament futur a aquests d’accions emeses per la mateixa societat dominant, condicionat a requisits de permanència i compliment de determinats objectius. Al seu torn, la societat dominant signa amb les filials “acords de compensació”, atès que retribueix els seus treballadors, la quantia dels quals es pot fixar de qualsevol de les dues situacions següents:

a) El valor intrínsec del cost de l’acord, equivalent al valor de mercat de les accions lliurades (això és, el valor raonable en la data de la liquidació), o

b) el valor raonable inicial en la data de concessió de l’acord.

Doncs bé, l’ICAC, en la consulta que analitzem, assenyala que el tractament comptable adequat de l’operació seria el que exposem tot seguit, en funció de com es pacti la “compensació” esmentada:

a) En el cas que la societat dependent pagui el valor raonable intrínsec de l’acord; és a dir, el valor raonable de les accions en la data de liquidació.

b) En el cas que la societat dependent pagui el valor raonable de les opcions en la data de la concessió.

Suposem com a exemple, per a una millor comprensió, que una societat dominant X acorda concedir a cadascun dels cinc alts directius de la seva filial (la societat dependent Y) 200 opcions sobre accions de la societat dominant, pel compliment d’objectius al final de 2 anys. El valor raonable de l’opció en la data de la concessió ascendeix a 6 €. De la seva banda, el valor intrínsec en el moment en què s’exerceix l’opció és de 10 €.

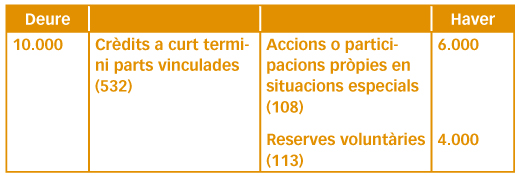

Opció a): En el cas que la societat dependent pagui el valor raonable de les accions en la data de liquidació: 10.000 (200 opcions x 5 directius x 10 € l’opció).

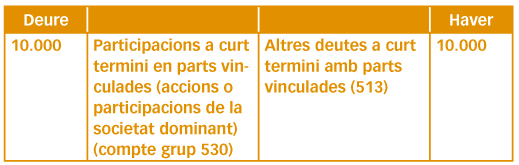

En aquest supòsit, des de la perspectiva de la societat dominant, l’acord de lliurament de les opcions als treballadors de la societat dependent ha de ser “compensat” per la filial en el valor raonable de les accions lliurades en la data de liquidació (10.000), i hauria de qualificar-se, a la vista de la compensació esmentada, com un compromís entre la societat dominant i la societat dependent de lliurament/emissió d’instruments de patrimoni net de la societat dominant, que no originaria cap registre comptable fins al dia del lliurament dels instruments de patrimoni net, moment en el qual la societat dominant comptabilitzarà l’efectiu rebut i l’augment del patrimoni net.

És a dir, la comptabilització que efectuaria la societat dominant seria:

En la presa de l’acord: per l’adquisició de les accions pròpies.

Al final del primer exercici no comptabilitzaria cap assentament de conformitat amb el criteri de l’ICAC, si bé s’haurà d’informar en la Memòria de l’acord adoptat.

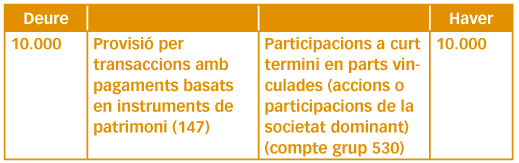

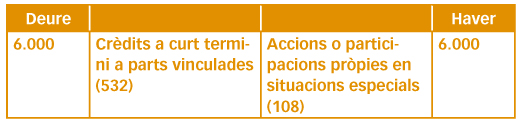

En el moment en què es lliurin les accions, s’haurà d’efectuar l’assentament comptable següent:

El saldo del compte 532 ascendirà a 10.000, que es liquidarà en efectiu.

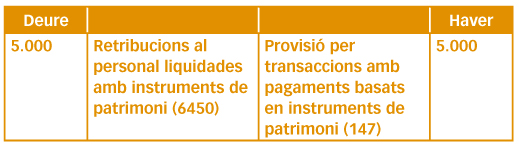

De la seva banda, la societat dependent comptabilitzaria la despesa de personal d’acord amb el principi de meritació i reconeixeria el passiu cor-responent. En la comptabilització de la despesa i el passiu s’aplicaria per analogia el criteri establert en la Norma de Registre i Valoració (d’ara endavant, NRV) 17a per reconèixer i valorar la despesa liquidada mitjançant el lliurament d’efectiu. Segons aquesta NRV 17a, tenen la consideració de transaccions amb pagaments basats en instruments de patrimoni aquelles que, a canvi de rebre béns o serveis, inclosos els serveis prestats pels empleats, siguin liquidades per l’empresa amb instruments de patrimoni propis o amb un import que estigui basat en el valor d’instruments de patrimoni propi, com ara opcions sobre accions o drets sobre la revaloració de les accions.

Quan el servei és prestat pel personal de l’empresa, en aplicació de la NRV 17a l’empresa reconeixerà, d’una banda, els serveis rebuts com una despesa de personal, en el moment de la seva obtenció; i d’una altra, l’increment corresponent en el patrimoni net si la transacció es liquidés amb instruments de patrimoni o el passiu corresponent si la transacció es liquidés amb un import que estigui basat en el valor dels instruments de patrimoni.

Aquesta NRV 17a afegeix que en les transaccions en què sigui necessari completar un període determinat de serveis, el reconeixement s’efectuarà a mesura que aquests serveis siguin prestats (al llarg del període esmentat).

És a dir, seguint amb el nostre exemple, la comptabilització que hauria d’efectuar la societat dependent seria:

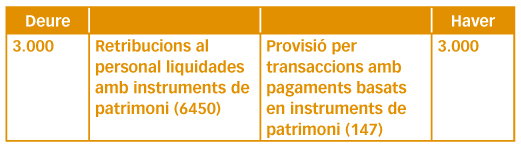

En la presa de l’acord: a 31 de desembre del primer exercici, es comptabilitzarà la meitat de l’import (atès que en l’exemple exposat es condiciona el lliurament a la permanència del directiu durant dos anys):

A 31 de desembre de l’any 2, l’assentament seria el mateix (tenint en compte que els 5 directius continuen en l’empresa):

En el moment de la recepció de les accions de la societat dominant, la comptabilització seria la següent:

Pel lliurament de les accions als directius treballadors es comptabilitzarà aquest assentament:

Opció b): En el cas que la dependent pagui el valor raonable de les opcions en la data de la concessió: 6.000 (200

opcions x 5 directius x 6 € l’opció).

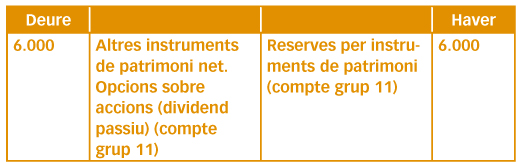

En aquesta opció, l’operació es qualificaria en la societat dominant com un augment de patrimoni net (opcions sobre les seves pròpies accions) que es liquidarà en efectiu i no com un valor superior de la seva inversió en la societat dependent. El “dividend passiu” minorarà els fons propis (opcions emeses) mentre no estigui desemborsat.

És a dir, la comptabilització per part de l’entitat dominant seria la següent:

En la presa de l’acord: per l’adquisició de les accions pròpies.

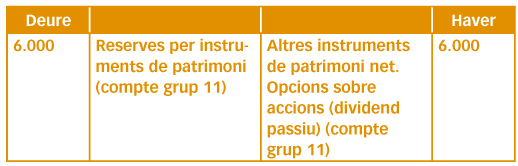

Pel reconeixement de les opcions sobre accions: La societat dominant ho registrarà com un augment de patrimoni net que es liquidarà en efectiu.

El dividend passiu, tal com hem comentat, minorarà els fons propis mentre no estigui desemborsat.

En el moment en què es lliurin les accions es comptabilitzarà el que segueix:

I a continuació es procedirà a cancel·lar les opcions sobre accions de la manera següent:

El saldo del compte (532) “Crèdits a curt termini parts vinculades” ascendirà a 6.000 €, que es liquidarà en efectiu.

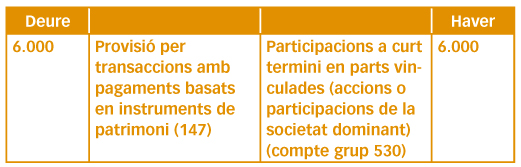

De la seva banda, la societat dependent comptabilitzarà la despesa de personal d’acord amb el principi de meritació i reconeixerà el passiu corresponent derivat d’aquesta situació. En la comptabilització de la despesa i el passiu s’aplicaria per analogia el criteri establert en la NRV 17a per reconèixer i valorar la despesa liquidada mitjançant el lliurament d’efectiu.

És a dir, la comptabilització en la societat dependent seria la següent:

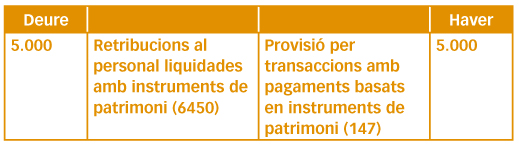

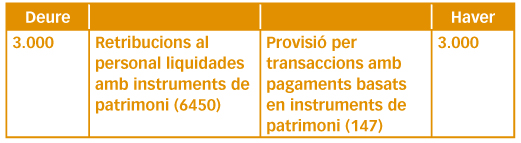

En el primer exercici per la periodificació de la despesa imputable a l’exercici esmentat en què es concedeix l’acord, es comptabilitzarà el que segueix:

A 31 de desembre de l’any 2, l’assentament seria el mateix (tenint en compte que els 5 directius continuen en l’empresa):

En el moment de la recepció de les accions per part de la societat dominant, s’haurà de comptabilitzar pel valor que tenen en aquest moment:

Pel lliurament d’accions als treballadors directius es comptabilitzarà el que segueix:

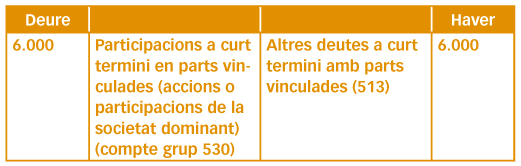

La societat dependent té registrat en el compte 513 el deute amb la societat dominant, que haurà de cancel·lar.

Finalment, només afegirem que des d’un punt de vista fiscal, l’exercici d’opcions de compra sobre accions per part dels treballadors pot tenir, a l’efecte de l’IRPF, el caràcter de rendiment irregular, tal com hem vist en el cas dels bonus, amb la reducció consegüent del 30% en la base imposable del treballador.