NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Qüestions que cal considerar en la declaració de la Renda de 2014

De nou, un any més arriba el moment d’enfrontar-se a la liquidació de l’Impost sobre la Renda. Arribats a aquest punt, els bons consells que se’ns hagin donat per minorar la quota tributària, dins del marc legal vigent en la data de la meritació, s’hauran tingut en compte convenientment i, en la mesura possible, s’hauran aplicat. Per això, i atès que el que s’ha de fer ara és liquidar l’impost, resulta convenient tenir present algunes de les novetats que en relació amb aquest impost han aparegut al llarg de l’any passat.

És cert que la reforma recent de l’Impost sobre la Renda de les Persones Físiques eclipsa la regulació vigent a dia 31 de desembre de 2014, i que ja endinsats en el 2015 bé podríem dedicar-nos a comentar la regulació per a l’exercici actual. Per això farem una exègesi en la qual es tindrà present tant una realitat com l’altra. La passada i la present.

I. UNA CAMPANYA DE RENDA AMB LA VISTA POSADA EN L’ANY 2015

Sembla que hagi passat un segle des del 30 de desembre de 2011, dia en què el Consell de Ministres del llavors nou executiu va adoptar una sèrie de mesures de caràcter urgent en matèria pressupostària, tributària i financera amb la desitjada finalitat d’incrementar la recaptació i, d’aquesta manera, reduir el dèficit públic. Aquelles mesures, recollides en el Reial Decret Llei 20/2011, del 30 de desembre, convalidades posteriorment pel Ple del Congrés dels Diputats en data 11 de gener de 2012, van ser el tret de sortida del devessall normatiu que des d’aquell moment ens ha plogut.

La principal fita en la cursa per a aconseguir l’excel·lència legislativa, la va marcar la introducció del gravamen complementari, mecanisme que ha comportat durant els anys 2012, 2013 i també en el que ara es liquidarà, el 2014, un increment impositiu notable que ha pesat sobre l’esquena dels contribuents.

Tant en l’any 2012 com en el 2013, vam assistir amb estupor a l’aparició d’una infinitat de reials decrets lleis, lleis, ordres, instruccions, lleis que acollien allò disposat amb caràcter previ per reials decrets lleis, i cadascun amb noves mesures en l’ordre tributari. Aquesta capacitat creativa tan desmesurada del nostre legislador no ha deixat de sorprendre’ns, i ens ha obligat a viure en tensió contínua, exigint-nos revisar amb caràcter mensual la planificació fiscal dels nostres impostos, desfent de nit el que s’havia ordit de dia. Una autèntica odissea. La llicència literària que ens hem permès no ha d’obstar, però, perquè posem de manifest novament el despropòsit que constitueix per a qualsevol operador jurídic veure’s sotmès a tan gran inseguretat pel que fa a l’aplicació correcta de la normativa tributària.

Avançant en aquesta particular crònica tributària, a mitjan any 2013, per acord del Consell de Ministres del 5 de juliol, es va constituir una Comissió d’Experts per a la Reforma del Sistema Tributari Espanyol amb la finalitat de revisar el conjunt del sistema tributari i elaborar una proposta de reforma a fi de contribuir a la consolidació fiscal del país i, en la mesura possible, coadjuvar a la recuperació econòmica d’Espanya. L’informe resultant d’aquells treballs es va lliurar al Govern al març de 2014, i contenia nombroses propostes preses en consideració en els diversos projectes normatius en què es concretaria la reforma del sistema tributari. Així les coses, el Consell de Ministres del 20 de juny de 2014 va aprovar quatre avantprojectes de Llei, arran de l’informe rebut del ministre d’Hisenda i Administracions Públiques sobre l’Avantprojecte de Llei de reforma tributària. Entre els seus objectius, a més dels ja esmentats, figurava una rebaixa d’impostos general, especialment per a les rendes mitjanes i baixes; un increment de l’equitat que beneficiava especialment les famílies i persones amb discapacitat; el foment de l’estalvi a mitjà i llarg termini; la millora de la competitivitat de les empreses; i un impuls a la lluita contra el frau.

Aquests avantprojectes es van acabar plasmant en les diverses lleis que configuren el paquet normatiu denominat “reforma fiscal”, si bé a efecte nostre en aquest moment ens interessa únicament la Llei 26/2014, de 27 de novembre, per la qual es modifiquen la Llei 35/2006, de 28 de novembre, de l’Impost sobre la Renda de les Persones Físiques, el text refós de la Llei de l’Impost sobre la Renda de no Residents, aprovat pel Reial Decret Legislatiu 5/2004, de 5 de març, i altres normes tributàries.

No ens aturarem ara en totes les novetats aparegudes al llarg dels anys passats amb incidència en l’Impost que ens disposem a liquidar, atès que en números anteriors ja hem tingut l’oportunitat de desgranar el seu contingut, tractant de fer intel·ligibles, en la mesura de les nostres possibilitats, la seva enorme complexitat; i en tot cas, el moment per a reordenar la direcció fiscal pròpia, conformant-la a les normes vigents, va finalitzar el passat 31 de desembre. En canvi, portarem a col·lació alguna de les mesures de més importància o que, al nostre parer, s’hagin de tenir en compte a l’hora de calcular i liquidar l’impost.

Finalment, considerem necessari fer un esment especial a les mesures que poden tenir incidència en el càlcul de l’IRPF per al pròxim exercici, per la qual cosa farem una exposició succinta, però necessària, relacionada amb les modificacions operades per la Llei 26/2014, de 27 de novembre, per la qual es modifiquen la Llei 35/2006, de 28 de novembre, de l’Impost sobre la Renda de les Persones Físiques. I així ha de ser, atès que aquesta norma resulta ja d’aplicació en el moment actual, per la qual cosa caldrà dedicar-hi una atenció especial.

II. QÜESTIONS QUE CAL CONSIDERAR EN L’AUTOLIQUIDACIÓ DE L’IMPOST SOBRE LA RENDA DE LES PERSONES FÍSIQUES

1. Obligats a presentar declaració de l’Impost

En general, tots els contribuents estan obligats a presentar i subscriure declaració per l’impost. Tanmateix, no hauran de declarar els contribuents que obtinguin rendes procedents exclusivament de les fonts i en els imports que segueixen, ja sigui en tributació individual o conjunta:

A. Amb caràcter general: contribuents que percebin rendiments íntegres del treball, amb el límit de 22.000 € anuals.

B. Aquest límit serà d’11.200 € per als contribuents que percebin rendiments íntegres del treball en els supòsits següents:

B.1 Quan procedeixin de més d’un pagador, tret de determinades excepcions.

B.2 Quan es percebin pensions compensatòries del cònjuge o anualitats per aliments no exemptes.

B.3 Quan el pagador dels rendiments del treball no estigui obligat a retenir.

B.4 Quan es percebin rendiments íntegres del treball subjectes a tipus fix de retenció.

A això caldrà sumar, com a límit per a no presentar declaració, juntament amb els anteriors, que no s’obtinguin rendiments íntegres del capital mobiliari i guanys patrimonials sotmesos a retenció o ingrés a compte, amb el límit conjunt de 1.600 € anuals.

I a més, que no obtinguin rendes immobiliàries imputades, rendiments íntegres del capital mobiliari no subjectes a retenció derivats de lletres del Tresor i subvencions per a l’adquisició d’habitatges protegits o de preu taxat, amb el límit conjunt de 1.000 € anuals.

Una segona regla està prevista per a aquells contribuents que obtinguin rendiments íntegres del treball, de capital o d’activitats econòmiques, així com guanys patrimonials, amb el límit conjunt de 1.000 € anuals i pèrdues patrimonials de quantia inferior a 500 €. Si no superen els imports esmentats, no tindran obligació de presentar i subscriure la declaració per l’impost.

Per a l’any 2015 la regulació es veu modificada i simplificada. I així s’estableix que no tindran obligació de declarar els perceptors de rendiments del treball per un import inferior a 12.000 €, amb certs matisos, xifra que representa un increment del límit establert en la regulació anterior.

2. L’escala de l’Impost

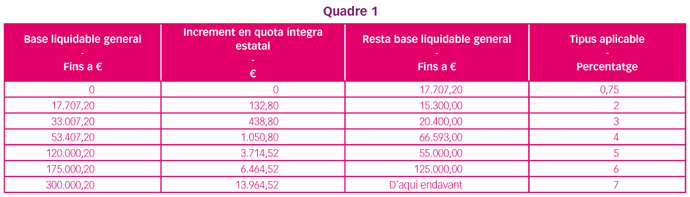

Com ja hem indicat, l’any 2012 es va introduir un gravamen complementari a la quota íntegra estatal per a la reducció del dèficit públic en els exercicis 2012 i 2013, prorrogat posteriorment per l’article 64 de la Llei 22/2013, de 23 de desembre, de Pressupostos Generals de l’Estat per a l’any 2014, per a l’exercici que ara es liquida. Aquest gravamen aplica tipus addicionals als previstos per la Llei que van des del 0,75 aplicable al tram inferior de l’escala fins al 7, que s’aplicarà als contribuents la base liquidable dels quals superi els 300.000,20 € (quadre 1).

Pel que fa a les rendes de l’estalvi, l’increment es va operar duent a terme una pujada sobre els tipus aplicables en un 2 i un 4 per als tipus previstos per la Llei. I al mateix temps, es va regular un nou tipus per als contribuents la base liquidable dels quals de l’estalvi se situï per sobre dels 24.000 € (quadre 2).

Per a l’any 2015 desapareix el gravamen complementari de les tarifes de l’impost, de manera que queden com es reflecteix en les taules següents. Aquestes taules es modificaran novament a la baixa l’any 2016.

a) A la base liquidable general, s’hi aplicaran els tipus que s’indiquen en l’escala següent:

b) A la base liquidable de l’estalvi, s’hi aplicaran els tipus que s’indiquen en l’escala següent

Amb l’aplicació de les noves tarifes de l’impost, resulta evident que la generalitat dels contribuents acabarà tributant menys per aquest impost.

3. Deducció per retencions. Modificació dels tipus a la baixa en els anys 2015 i 2016

Tant per a l’exercici 2012 com per al 2013, es va establir un increment en el tipus de retenció aplicable als rendiments del capital mobiliari, guanys patrimonials, premis, arrendaments de béns immobles i un llarg etcètera, que van passar del 19 al 21%. Aquest increment es va estendre a l’any 2014 per mandat exprés de la Llei 22/2013, de 23 de desembre, de Pressupostos Generals de l’Estat per a l’any 2014.

Per a l’any 2015, s’han reduït i han passat a ser d’entre el 19 i el 20%.

D’altra banda, les retribucions als administradors i membres dels consells d’administració de societats de capital van veure incrementat el tipus de retenció aplicable als rendiments que obtinguin d’aquelles per aquest concepte, de manera que el tipus de retenció aplicable l’any 2014 va ser del 42% i, per a l’any 2015, aquest tipus s’ha reduït al 37%.

Els tipus de retenció esmenats es veuran reduïts de nou amb data 1 de gener de 2016.

4. Reducció de determinats rendiments del treball

Continua vigent el límit de 300.000 € en la quantia del rendiment íntegre sobre la qual es calcularà la reducció del 40%, per període de generació de determinats rendiments íntegres del treball, superior a dos anys o obtenció d’aquests de forma notòriament irregular en el temps, límit del qual queden exclosos els rendiments íntegres previstos en l’article 17.2 a) LIRPF (prestacions de la Seguretat Social, mutualitats, plans de pensions i determinats contractes d’assegurances).

Per a l’exercici 2015 aquesta reducció es minora i queda establerta en el 30%.

5. Deducció en habitatge

A. Inversió en habitatge habitual

Amb data 1 de gener de 2013 va quedar derogada la deducció per adquisició d’habitatge habitual, i es va establir un règim transitori per a aquells contribuents que l’haguessin adquirit abans d’aquesta data i que complissin els requisits legals i reglamentaris per a poder aplicar-la. Durant l’any 2014, per als contribuents als quals sigui aplicable el règim esmentat, la base d’aquesta deducció està constituïda per les quantitats satisfetes en el període impositiu per a l’adquisició o la rehabilitació de l’habitatge habitual amb un màxim de 9.040 €.

El règim transitori continua sent aplicable l’any 2015, malgrat que l’informe dels experts aconsellés la supressió total d’aquesta deducció.

B. Lloguer d’habitatge habitual

Es podran aplicar aquesta deducció els contribuents l’habitatge habitual dels quals sigui arrendat i amb una base imposable inferior a 24.107,20 €. La base màxima de la deducció s’estableix en 9.040 €, per a bases imposables iguals o inferiors a 17.707,20 € anuals; quan la base imposable estigui compresa entre 17.707,20 i 24.107,20 € anuals, la base de la deducció serà el resultat d’efectuar l’operació següent: 9.040- 1,4125 x (BI- 17.707,20).

Per a l’any 2015 aquesta deducció se suprimeix, encara que es preveu l’aplicació d’un règim transitori, segons la qual cosa podran continuar aplicant-la els contribuents que, amb anterioritat a l’1 de gener de 2015, haguessin formalitzat un contracte d’arrendament i satisfet per això quantitats en concepte de lloguer per habitatge habitual. S’exigeix, a més, haver tingut dret a l’aplicació d’aquesta deducció en relació amb el mateix habitatge abans de l’1 de gener de 2015.

C. Reducció per arrendament d’habitatge

En els supòsits d’arrendament d’immobles destinats a habitatge, s’estableix una reducció per a l’arrendatari del rendiment net del 60%. En el cas que sigui procedent la reducció del 100% d’aquest rendiment net, l’edat de l’arrendatari ha d’estar compresa entre els 18 i els 30 anys. De la mateixa manera, s’estableix un règim transitori que manté la reducció del 100% fins a 35 anys d’edat de l’arrendatari, sempre que el contracte d’arrendament s’hagués formalitzat amb anterioritat a l’1 de gener de 2011.

La reducció incrementada del 100% se suprimeix a partir de l’1 de gener de 2015.

D’altra banda, la reducció prevista per als rendiments nets del capital immobiliari amb un període de generació superior a dos anys, així com els que poguessin qualificar-se d’acord amb el que es preveu reglamentàriament com a obtinguts de forma notòriament irregular en el temps, veuen minorada la reducció del 40 al 30% a partir de l’1 de gener de 2015.

6. Exempció de les indemnitzacions per acomiadament o cessament del treballador

Amb efectes a partir del 12 de febrer de 2012, la Disposició final onzena de la Llei 3/2012 de mesures urgents per a la reforma del mercat laboral va modificar la lletra e) de l’article 7 d’exempció de les indemnitzacions per acomiadament o cessament del treballador i va afegir una nova disposició transitòria vint-i-dosena a la Llei de l’IRPF, Indemnitzacions per acomiadament exemptes. Amb això, ens trobem que es va derogar de l’article 7.e) de la Llei de l’IRPF el paràgraf segon sobre l’exempció de la indemnització si es produeix l’extinció del contracte de treball amb anterioritat a l’acte de conciliació. Així, per a declarar l’exempció de les indemnitzacions per acomiadament serà necessari que es produeixi un acte de conciliació o resolució judicial.

Amb tot i això, es manté l’exempció per a la situació anterior, si els acomiadaments es van produir des de l’entrada en vigor del Reial Decret-llei 3/2012, de 10 de febrer, de mesures urgents per a la reforma del mercat laboral, i fins al dia de l’entrada en vigor de la Llei 3/2012, això és, per als acomiadaments produïts des del 12 de febrer de 2012 fins al 7 de juliol de 2012.

El nou paràgraf segon de l’article 7 e) de la LIRPF, que substitueix el paràgraf tercer anterior, segueix establint en els acomiadaments col·lectius, duts a terme segons l’article 51 de l’Estatut dels Treballadors, i en aquells produïts per les causes previstes en l’article 52 c) d’aquest Estatut, com a quantia exempta, la part d’indemnització que no superi els límits establerts amb caràcter obligatori en l’Estatut dels Treballadors per a l’acomiadament improcedent.

Per a l’any 2014, per indicació expressa de la Llei 26/2014, s’aplica per als acomiadaments que es produeixin a partir de l’1 d’agost de 2014 una regla de limitació. I així, l’exempció aplicable a les indemnitzacions per acomiadament o cessament del treballador es limita a la quantia de 180.000 € amb caràcter global. Amb la modificació operada, insistim, aplicable als acomiadaments produïts des de l’1 d’agost de 2014, les indemnitzacions per acomiadament, que fins al moment es trobaven exemptes en la quantia establerta amb caràcter obligatori en l’Estatut dels Treballadors, passen a tributar com a rendiments del treball en la quantia que excedeixi de 180.000 €.

Pel que fa a la tributació de la part de la indemnització no exempta, resultarà d’aplicació, quan es doni el cas, la reducció prevista per la Llei per a rendiments generats en més de dos anys o qualificats reglamentàriament com a obtinguts de forma irregular. La reducció prevista l’any 2014 és del 40%, mentre que per a l’any 2015 es minora fixant-se en el 30%.

III. ALGUNES NOTES A LA NOVA REGULACIÓ PREVISTA PER A L’EXERCICI 2015

Tot i el nom amb què s’ha donat a conèixer, no som davant d’una reforma fiscal. No som davant d’un nou text legal: la reforma plantejada en relació amb aquest impost en manté l’estructura bàsica, sobre la qual s’introdueixen una pluralitat de modificacions. L’efecte conjunt d’aquestes hauria d’aconseguir, en primer lloc, una reducció generalitzada de la càrrega impositiva suportada pels contribuents. Reducció que es pretén que sigui especialment significativa per als perceptors de rendiments del treball o d’activitats econòmiques de renda més baixa i pels que suportin més càrregues familiars, en particular famílies nombroses o persones amb discapacitat.

En honor a la veritat, el propòsit pretès es queda curt. La rebaixa impositiva tan reiterada no ho serà per a molts dels contribuents fins a l’any 2016, quan liquidin l’impost corresponent a l’any present. Però, a més, convé deixar patent la velada pujada d’impostos que s’opera sobre aquells que decideixin, a mode d’exemple, transmetre un immoble. De tothom és sabut el gran debat que va causar, així com les innombrables consultes als despatxos, la desaparició dels coeficients de correcció monetària i dels coeficients d’abatiment. Doncs bé, després de la publicació en el BOE del text legal vigent, comprovem que amb el nou règim legal, en allò que fa referència als coeficients d’actualització, s’elimina la possibilitat en el cas d’immobles d’actualitzar el valor d’adquisició mitjançant l’aplicació de coeficients d’actualització que actualitzaven la depreciació monetària. I d’altra banda, ja en relació amb els coeficients d’abatiment, es modifica el règim transitori existent fins ara, de tal manera que es manté aquest règim, tot i que es limita a les transmissions fetes que en conjunt no superin el límit de 400.000 €, amb aplicació de regles especials per a prevenir un ús poc respectuós amb l’esperit de la norma mitjançant el fraccionament d’operacions. Caldrà parar esment, doncs, en cada cas per a comprovar la bondat de la nova regulació.

Igualment, convé fer una breu referència a l’existència d’una nova exempció en matèria de guanys patrimonials, quan es procedeixi a una reinversió condicionada. En virtut d’aquesta nova figura, quedaran exempts els guanys posats de manifest en ocasió de la transmissió d’elements patrimonials per contribuents més grans de 65 anys, sempre que l’import total obtingut per la transmissió es destini, en el termini de sis mesos, a constituir una renda vitalícia assegurada a favor seu. La quantitat màxima total que a aquest efecte es podrà destinar a constituir rendes vitalícies serà de 240.000 €. La mesura se suma a l’exempció de gravamen prevista per a la transmissió de l’habitatge habitual del contribuent més gran de seixanta-cinc anys. Mesura, aquesta última, vigent l’any 2014.

La nova mesura aclareix que si l’import reinvertit és inferior al total d’allò percebut en la transmissió, únicament s’exclourà de la tributació la part proporcional del guany patrimonial obtingut que correspongui a la quantitat reinvertida. I en tot cas l’avançament, total o parcial, dels drets econòmics derivats de la renda vitalícia constituïda, determinarà la submissió a gravamen del guany patrimonial corresponent.