NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

La comptabilitat i la Inspecció d’Hisenda

Els tentacles de l’Agència Tributària són llargs i abasten una part molt important de la nostra vida; com indica algun estudi, hem de treballar uns quants mesos per cobrir el cost dels nostres impostos i poder considerar que a partir d’aquest moment els diners aconseguits són veritablement nostres.

La vida de les empreses i els empresaris no se n’escapa, per descomptat, però a diferència de la resta dels mortals aquests han de reflectir els efectes de les actuacions de l’Agència Tributària en la seva comptabilitat.

L’Institut de Comptabilitat i Auditoria de Comptes (ICAC) ha contestat a diverses consultes i emès alguna resolució sobre aquest tema, i en aquest article en revisarem algunes.

Resolució del 9 de febrer de 2016, de l’Institut de Comptabilitat i Auditoria de Comptes, per la qual es desenvolupen les normes de registre, valoració i elaboració dels comptes anuals per a la comptabilització de l’Impost sobre beneficis.

Com s’indica en la mateixa resolució, aquesta constitueix el desenvolupament reglamentari dels criteris de registre i valoració per comptabilitzar la despesa per impost sobre beneficis.

La resolució, en l’article 18, indica:

“1. Amb caràcter general, les obligacions presents de naturalesa fiscal, es derivin d’un acta d’inspecció o no, hauran d’ocasionar en l’exercici en què sorgeixin el reconeixement d’una provisió per l’import estimat del deute tributari.

2. La provisió a què fa referència el número anterior o, en tot cas, si es tracta d’imports determinats, el deute amb la Hisenda Pública, es registrarà amb càrrec als conceptes de despesa corresponents als diferents components que la integren.”

Seguidament apunta com s’han de registrar els conceptes integrants de les actes:

“3. El registre de les operacions que es deriven de l’apartat anterior es farà tenint com a referència els models del compte de pèrdues i guanys que es contenen en la tercera part del Pla General de Comptabilitat, d’acord amb el que segueix:

a) La quota de l’Impost de societats de l’exercici es comptabilitzarà com una despesa en la partida 17 ‘Impost sobre beneficis’. A aquest efecte, es podrà fer servir el compte 633 ‘Ajustos negatius en la imposició sobre beneficis’ que es conté en la quarta part del Pla General de Comptabilitat.

b) Els interessos corresponents a l’exercici en curs es comptabilitzaran com una despesa financera, que figurarà en la partida ‘Despeses financeres’ del compte de pèrdues i guanys.

c) Els interessos i les quotes corresponents a tots els exercicis anteriors es comptabilitzaran mitjançant un càrrec en un compte de reserves quan s’hagués efectuat el registre de la provisió esmentada en un exercici previ i aquest no s’hagués produït. Per contra, si el reconeixement o els ajustos en l’import de la provisió s’efectuen per canvi d’estimació (conseqüència de l’obtenció d’informació addicional, d’una major experiència o del coneixement de nous fets), es carregarà a comptes del subgrup 63 per l’import que correspon a la quota i a comptes del subgrup 66 pels interessos de demora, tant si aquests corresponen a l’exercici o bé a exercicis anteriors.

d) La sanció produirà una despesa de naturalesa excepcional, que es comptabilitzarà mitjançant el compte 678 ‘Despeses excepcionals’”.

Com veiem en l’apartat c), l’ICAC aplica la norma de registre i valoració núm. 2, “Canvis de criteris comptables, errors i estimacions comptables” del Pla General de Comptabilitat, que estableix un criteri retrospectiu respecte dels errors i canvis de criteri i un criteri prospectiu respecte de canvis en les estimacions; és a dir, que quan som davant un error evidentment és perquè en un moment anterior la societat va haver de comptabilitzar la contingència i no ho va fer. Per aquesta raó, s’ha de produir-se la seva comptabilització contra reserves, mentre que si som davant un canvi en les estimacions, la seva comptabilització s’ha de fer en el moment en què sorgeix aquest canvi i per tant es reflectirà en una despesa de l’exercici.

Finalment, com no podia ser d’una altra manera, en el punt 4 d’aquest article 18 la resolució indica que si s’ha produït un excés en les estimacions, aquest es comptabilitzarà minorant la provisió per a impostos contra el compte 638, “Ajustos positius en la imposició sobre beneficis”, en l’import de l’excés que es correspongui amb la quota (reduïm la partida d’Impost de societats del compte de pèrdues i guanys), contra comptes del subgrup 76 pels interessos de l’exercici i exercicis anteriors, i per últim contra ingressos excepcionals pels excessos en les sancions.

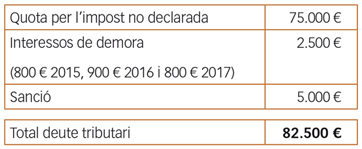

Suposem una societat que es troba en un procés d’inspecció de l’Impost sobre beneficis de l’exercici 2015 i a final de l’exercici 2017 la direcció, sobre la base de les actuacions inspectores, estima que ha de comptabilitzar una provisió per impostos pels imports següents.

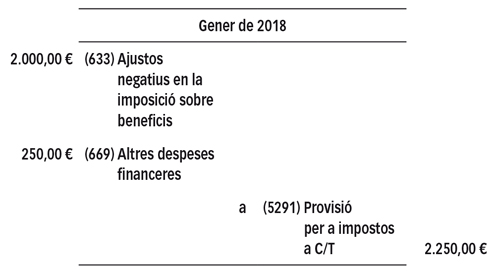

Durant el gener de 2017 i abans de disposar de l’acta definitiva, la societat coneix certs aspectes de les actuacions que fins a aquell moment es desconeixien i que amb tota seguretat incrementaran tant la quota com els interessos de demora en 2.000 € i 250 €, respectivament.

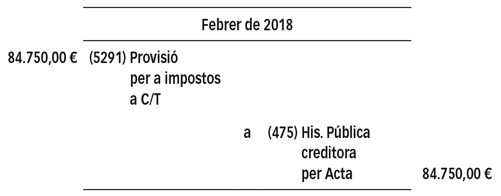

El mes de febrer de 2018 finalitza la inspecció amb una acta amb acord en què es ratifiquen els imports provisionats.

Solució:

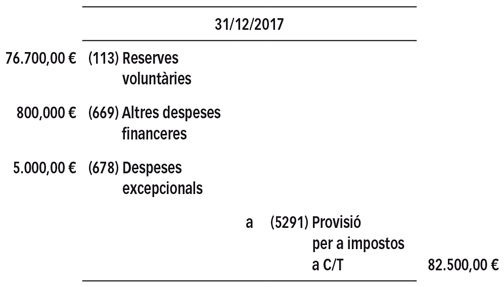

La societat comptabilitza contra reserves tant la quota tributària de l’impost de l’exercici 2015 com els interessos de demora dels exercicis anteriors al 2017.

D’altra banda, classifiquem la provisió com a curt termini pel fet que el procés d’inspecció no s’estendrà més d’un any; això és que en breu la societat disposarà d’una acta definitiva.

Respecte dels fets coneguts amb posterioritat, som davant un canvi de les estimacions que incrementen tant la quota com els interessos de demora, per la qual cosa l’assentament per a reflectir aquesta situació serà el següent:

Una vegada finalitzada la inspecció, apliquem la provisió i generem el deute amb l’Administració Tributària que serà liquidat posteriorment.

BOICAC Núm. 94/2013 Consulta 3, sobre la compensació de bases imposables negatives d’exercicis anteriors quan no s’hagués registrat comptablement un crèdit per pèrdues a compensar.

Normalment, el fet que no es comptabilitzin actius per impost diferit, ja siguin per bases imposables negatives, deduccions fiscals o per diferències temporànies, ocorre perquè la societat no estima probable disposar de guanys fiscals futurs que permetin l’aplicació d’aquests actius, atenent el principi de prudència i en aplicació de l’apartat 2.3 de la norma de registre i valoració 13a del Pla General de Comptabilitat.

L’ICAC, en aquest sentit, explica que “d’acord amb el que s’ha indicat, l’empresa consultant haurà de comptabilitzar, al tancament de l’exercici, la despesa per Impost de societats, per la qual cosa partirà del resultat comptable abans d’impostos i farà els ajustos que corresponguin, si és el cas, derivats de les diferències que hi poguessin haver entre el resultat comptable i la base imposable, com ara en el cas que compensi les pèrdues fiscals que no té registrades, fet que originarà un impost corrent més baix que es registrarà en el compte 6300, ‘Impost sobre beneficis corrent’.

Addicionalment, en el supòsit de quedar quanties pendents de compensar en exercicis futurs, i si es compleixen les condicions per al seu registre d’acord amb el que s’assenyala en l’apartat 2.3 de la NRV 13a, es reconeixerà l’actiu corresponent sempre que resulti probable que l’empresa disposi de guanys fiscals futurs en quantia suficient que permetin la seva aplicació en sintonia amb la interpretació d’aquest Institut publicada en la consulta 10 del BOICAC núm. 80, de desembre de 2009.”

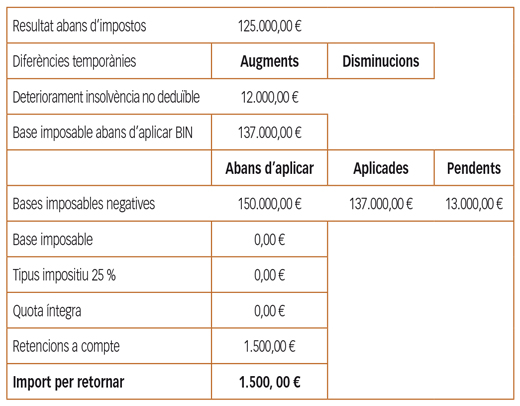

Si tenim la liquidació següent per Impost de societats de l’exercici:

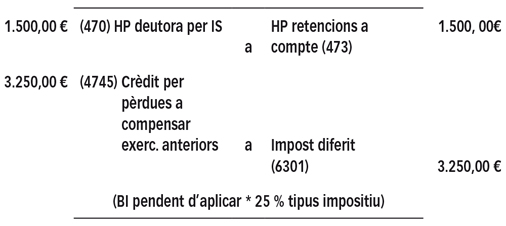

Els assentaments que cal fer per l’Impost de societats de l’exercici són els següents:

En el nostre exemple, la reducció de l’impost corrent és total, ja que les bases imposables negatives d’exercicis anteriors aconsegueixen eliminar totalment la base imposable; d’altra banda, com que encara queda un import total de 13.000 € pendents de compensar, aquest genera un impost diferit, ja que pel fet d’haver obtingut beneficis en aquest exercici ha desaparegut la incertesa respecte de la generació de beneficis fiscals per a la seva compensació en exercicis futurs.

BOICAC Núm. 92/2012 Consulta 1, sobre el tractament comptable de les despeses financeres que superin la quantitat fiscalment deduïble.

Aquesta contestació té l’origen en l’entrada en vigor de l’article 1 Segon Dos del Reial Decret Llei 12/2012, de 30 de març, pel qual s’introdueixen diverses mesures tributàries i administratives dirigides a la reducció del dèficit públic, que modifica l’article 20 del Text Refós de la Llei de l’Impost de societats (TRLIS) que limita la deducció de les despeses financeres.

Actualment aquesta limitació es troba regulada en l’article 16 de la LIS, que ha introduït, des de la seva entrada en vigor, una de les modificacions més significatives, que ha estat l’establiment del mínim deduïble per període impositiu d’1.000.000 € (despeses financeres netes).

Doncs bé, l’ICAC deixa clar que en aquest cas la limitació fiscal de les despeses financeres no té efectes en el reflex comptable d’aquestes, bàsicament per aplicació del principi del reportament inclòs en el Marc Conceptual del Pla General de Comptabilitat, que diu textualment:

“Els efectes de les transaccions o fets econòmics es registraran quan tinguin lloc, imputant-se a l’exercici a què es refereixin els comptes anuals, les despeses i els ingressos que l’afectin, amb independència de la data del seu pagament o del seu cobrament”

Finalitza la resposta sentenciant així:

“Per tant, el registre de les despeses financeres s’ha de fer, en tot cas, per l’import reportat en l’exercici amb independència que una part no sigui deduïble. Aquesta circumstància, al seu torn, originarà una diferència entre l’import comptabilitzat en el compte de pèrdues i guanys i el deduïble fiscalment, que tot i això es podrà compensar en els períodes impositius següents, circumstància que al seu torn posa de manifest l’existència d’una diferència temporània deduïble, que l’empresa haurà de comptabilitzar d’acord amb el que s’estableix en la norma de registre i valoració 13a, ‘Impostos sobre beneficis’ del PGC.

En tot cas, en la nota de ‘Situació fiscal’ de la memòria dels comptes anuals es farà constar la informació significativa sobre l’operació objecte de consulta, amb la finalitat que aquelles, en conjunt, reflecteixin la imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa.”

Queda clar que les despeses en general, siguin deduïbles o no, s’han de reflectir comptablement amb independència que aquesta limitació s’ha de tenir en compte a l’hora de calcular la despesa per Impost de societats i del seu reflex en la memòria dels Comptes Anuals.

BOICAC 98/2014 Consulta 4, sobre el registre comptable de la modificació de la base imposable de l’Impost sobre el valor afegit (IVA), en virtut de l’emissió d’una factura rectificativa.

La consulta dona resposta al cas de rectificació de la base imposable de l’IVA segons el que s’estableix en l’article 80 de la LIVA (Llei 37/1992, de 28 de desembre), en cas de crèdits incobrables en els quals no s’ha fet efectiu per part dels clients el pagament de les quotes repercutides i hi concorren determinades circumstàncies.

En primer lloc, l’ICAC estableix que s’han de comptabilitzar les correccions valoratives necessàries quan hi hagi evidències objectives que el valor dels crèdits s’ha deteriorat com a resultat d’un o més esdeveniments que hagin tingut lloc després del seu reconeixement inicial i que ocasionin una reducció o un retard en els fluxos d’efectiu estimats futurs, que poden estar motivats per la insolvència del deutor. (Segons la norma de registre i valoració 9a, “Instruments Financers” del PGC).

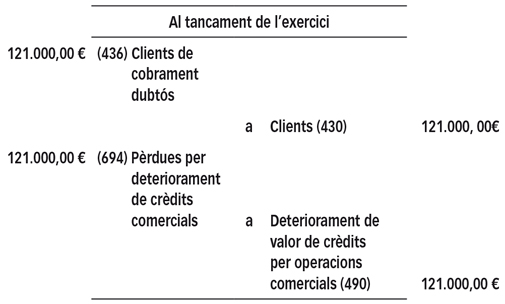

Per tant, si una empresa té un client de cobrament dubtós per import de 121.000 € (IVA inclòs al 21 % de tipus impositiu), el que hem de fer primer és dotar el deteriorament comptablement del total de crèdit insolvent.

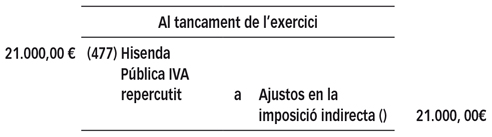

En segon lloc, i atenent el fet que l’article 80 de la LIVA admet una reducció en el deute que tenim envers la Hisenda Pública respecte de la quota d’IVA repercutit impagada, l’ICAC ens indica que hem de reduir aquest deute mitjançant el compte 477 “Hisenda Públiques IVA repercutit” i la contrapartida serà un ingrés que figurarà en el compte de pèrdues i guanys, com un ajust a la imposició indirecta.

Quant al compte que cal utilitzar per a reflectir l’ingrés com a “Ajust en la imposició indirecta”, podríem generar un compte específic amb la numeració “6393 Ajust positius imposició indirecta rectificació IVA” amb el mateix moviment i lloc en el compte de pèrdues i guanys que ocupen els comptes 6391 i 6392.

Com podem apreciar, amb aquesta forma de conducta els comptes anuals de la societat reflectiran un crèdit incobrable per valor de 0 €, precisament per la impossibilitat de cobrar-lo, i que tenim un dret de crèdit a liquidar en el model 303 contra l’Hisenda Pública per valor de 21.000 €, dret que alhora és un benefici que compensa exactament l’import de la quota d’IVA reflectida com a pèrdua en el compte 694.

Finalment, en cas de cobrament total o parcial, haurem de revertir el deteriorament dotat (compte 490) contra un ingrés que caldrà reflectir en el compte 794 “Reversió del deteriorament de crèdits per operacions comercials” i seguidament tornar a reconèixer el deute amb la Hisenda Pública per l’IVA repercutit cobrat contra un compte de despesa per l’ajust negatiu en la imposició indirecta.