NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Novetats en matèria tributària per a l’any 2018

El dia trenta de novembre de dos mil disset es van publicar en el Butlletí Oficial de l’Estat diverses normes que modifiquen els reglaments de les lleis d’un bon nombre d’impostos, així com els reglaments que desenvolupen els procediments que es contenen en la Llei General Tributària. Algunes de les modificacions tenen aplicació l’any 2017, mentre que d’altres inicien la vigència l’any 2018.

I. L’ampli àmbit de les modificacions operades

El passat trenta de desembre de dos mil disset es van publicar en el BOE diverses normes que incideixen directament en l’àmbit tributari. En concret, un Reial Decret Llei, sis Reials Decrets i dues Ordres Ministerials. Les normes publicades modifiquen diferents àmbits de l’ordenament tributari i l’espectre de les novetats sorgides s’estén a àmbits diversos. Així les coses, lluny de modificar-se únicament qüestions de caràcter tributari material, les normes aparegudes amplien el seu camp a l’àmbit dels procediments tributaris.

Les modificacions operades s’han plasmat en un Reial Decret llei, sis Reials Decrets i dues Ordres Ministerials, que s’estenen a la regulació reglamentària d’un bon nombre d’impostos, i abasten qüestions de caràcter procedimental, també en l’àmbit reglamentari.

La primera de les normes publicada en el BOE, el Reial Decret Llei 20/2017, de 29 de desembre, pel qual es prorroguen i aproven diverses mesures tributàries i altres mesures urgents en matèria social, modifica o prorroga per a l’any 2018, entre d’altres, qüestions com els coeficients d’actualització dels valors cadastrals, els límits quantitatius que delimiten l’àmbit d’aplicació del mètode d’estimació objectiva per a les activitats econòmiques incloses en l’àmbit d’aplicació del mètode, els límits per a l’aplicació del règim simplificat i el règim especial de l’agricultura, ramaderia i pesca o el salari mínim interprofessional per al 2018.

El Reial Decret 1070/2017, de 29 de desembre, pel qual es modifiquen el Reglament General de les actuacions i els procediments de gestió i inspecció tributària i de desenvolupament de les normes comunes dels procediments d’aplicació dels tributs, aprovat pel Reial Decret 1065/2007, de 27 de juliol, i el Reial Decret 1676/2009, de 13 de novembre, pel qual es regula el Consell per a la Defensa del Contribuent, introdueix una sèrie de modificacions en les normes que apareixen en el seu intitulat, i fins i tot crea, en el cas del Reglament general de les actuacions i els procediments de gestió i inspecció tributària, un nou capítol IV en el títol V dedicat a les actuacions en supòsits de delicte contra la Hisenda Pública, i un títol VII dedicat als procediment de recuperació d’ajudes d’Estat.

El Reial Decret 1071/2017, de 29 de desembre, pel qual es modifica el Reglament General de Recaptació, aprovat pel Reial Decret 939/2005, de 29 de juliol, introdueix en la norma reglamentària diverses novetats, que s’enquadren en el si de les mesures dirigides a la lluita contra el frau en l’àmbit recaptatori, així com d’altres de caràcter tècnic en l’àmbit esmentat, com a conseqüència del contingut de la Llei 7/2012 i de la Llei 34/2015, de modificació de la Llei general tributària.

Al mateix temps, el Reial Decret 1072/2017, de 29 de desembre, pel qual es modifica el Reglament general del règim sancionador tributari, aprovat pel Reial Decret 2063/2004, de 15 d’octubre, introdueix modificacions en diferents preceptes en la norma reglamentària que són el corol·lari lògic de la implantació de les lleis esmentades més amunt.

El Reial Decret 1073/2017, de 29 de desembre, pel qual es modifica el Reglament general de desenvolupament de la Llei 58/2003, de 17 de desembre, general tributària, en matèria de revisió en via administrativa, aprovat pel Reial Decret 520/2005, de 13 de maig, dona una nova redacció a determinats preceptes del text reglamentari, tant per qüestions estrictament tècniques com per qüestions de sistematicitat de l’ordenament tributari, en la mesura en què les lleis 7/2012 i 34/2015 també incideixen en l’àmbit de la revisió en via administrativa.

Finalment, el Reial Decret 1074/2017, de 29 de desembre, pel qual es modifiquen el Reglament de l’Impost sobre la renda de les persones físiques, aprovat pel Reial Decret 439/2007, de 30 de març, el Reglament de l’Impost de societats, aprovat pel Reial Decret 634/2015, de 10 de juliol, i el Reglament de l’Impost sobre successions i donacions, aprovat pel Reial Decret 1629/1991, de 8 de novembre, i el Reial Decret 1075/2017, de 29 de desembre, pel qual es modifiquen el Reglament de l’Impost sobre el valor afegit, aprovat pel Reial Decret 1624/1992, de 29 de desembre, el Reglament de l’Impost sobre transmissions patrimonials i actes jurídics documentats, aprovat pel Reial Decret 828/1995, de 29 de maig, entre d’altres, procedeixen a modificar determinats preceptes dels diferents reglaments tributaris.

És evident que no és possible recollir en un sol número les nombroses modificacions operades per les normes que acabem d’esmentar, per la qual cosa ens veurem obligats a fraccionar l’exposició al llarg dels lliuraments següents. Atenent el contingut modificat, començarem amb les qüestions que afecten els tributs amb caràcter estricte per, més endavant, endinsar-nos en l’àmbit dels procediments tributaris.

II. El Reial Decret Llei 20/2017, de 29 de desembre, pel qual es prorroguen i aproven diverses mesures tributàries i altres mesures urgents en matèria social

1. Actualització de valors cadastrals

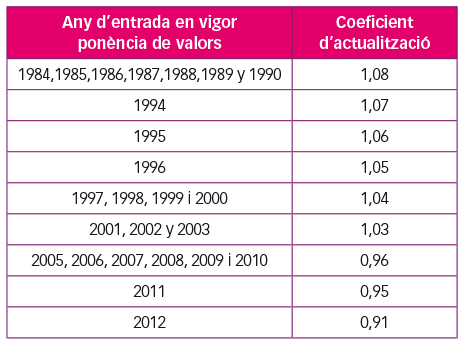

L’article 32.2 del Reial Decret Legislatiu 1/2004, de 5 de març, pel qual s’aprova el text refós de la Llei del cadastre immobiliari, disposa que les lleis de pressupostos generals podran actualitzar els valors cadastrals dels immobles urbans d’un mateix municipi per aplicació de coeficients en funció de l’any d’entrada en vigor de la ponència de valors del municipi corresponent. A aquest efecte, els ajuntaments podran sol·licitar l’aplicació dels coeficients previstos en aquest apartat quan (i) hagin transcorregut almenys cinc anys des de l’entrada en vigor dels valors cadastrals derivats del procediment anterior de valoració col·lectiva de caràcter general; (ii) s’hagin posat de manifest diferències substancials entre els valors de mercat i els que van servir de base per a la determinació dels valors cadastrals vigents, sempre que afectin de manera homogènia el conjunt d’usos, polígons, àrees o zones existents en el municipi; i (iii) quan la sol·licitud es comuniqui a la Direcció General del Cadastre abans del 31 de maig de l’exercici anterior a aquell pel qual se sol·licita l’aplicació dels coeficients.

Atès que la mesura té una repercussió immediata en l’Impost sobre béns immobles i que aquest impost es genera l’1 de gener de cada any natural, resulta obligat l’ús del mecanisme del Reial Decret Llei perquè entri en vigor abans d’aquesta data. I, a més, com que la mesura s’ha sol·licitat per a més de mil vuit-cents municipis, si no s’aprovés l’actualització aquests no podrien aprovar a temps noves ordenances fiscals per a adaptar els tipus de gravamen en l’Impost sobre béns immobles, per la qual cosa no veurien complertes les previsions pressupostàries que haguessin realitzat tenint en compte aquesta actualització.

Els coeficients d’actualització de valors cadastrals queden fixats per a l’any 2018 conformement al quadre següent:

2. Límits per a l’aplicació del mètode d’estimació objectiva de l’IRPF en l’exercici 2018

Amb efecte des de l’1 de gener de 2018 s’ha donat nova redacció i vigència indefinida a la disposició transitòria trenta-dosena de la Llei 35/2006. En virtut d’això, es prorroguen per a l’any 2018 els límits establerts per la Llei 48/2015, de 29 d’octubre, de pressupostos generals de l’Estat per a l’any 2016, que queden establerts en els següents:

a) 250.000 euros per al conjunt d’activitats econòmiques, excepte les agrícoles, ramaderes i forestals. Es computaran la totalitat de les operacions, hi hagi obligació o no d’expedir factura. Les operacions en què hi hagi obligació d’expedir factura quan el destinatari sigui empresari no podran superar 125.000 euros.

b) 250.000 euros per al conjunt d’activitats agrícoles i ramaderes i forestals.

3. Límits per a l’aplicació del règim simplificat i del règim especial de l’agricultura, ramaderia i pesca en l’exercici 2018

D’acord amb el que hem exposat en l’apartat anterior, amb efecte des de l’1 de gener de 2018 i vigència indefinida, es modifica la disposició transitòria tretzena de la Llei 37/1992, de 28 de desembre, de l’Impost sobre el valor afegit, de manera que s’estenen a l’any 2018 els límits fixats inicialment per la Llei 48/2015, per als anys 2016 i 2017, i es fixen els límits que determinen l’exclusió del règim simplificat i del règim especial de l’agricultura, ramaderia i pesca de l’IVA en 250.000 euros.

4. Terminis de renúncies i revocacions al mètode d’estimació objectiva de l’Impost sobre la renda de les persones físiques i als règims especials simplificat i de l’agricultura, ramaderia i pesca de l’Impost sobre el valor afegit, per a l’any 2018

El termini de renúncies, així com la revocació d’aquestes, per a aquests règims, que han de tenir efectes per a l’any 2018, serà d’un mes a partir de l’endemà de la data de publicació en el BOE del Reial Decret Llei 20/2017. Això és, fins al trenta-u de gener de dos mil divuit. En tot cas, les renúncies i revocacions presentades, per a l’any 2018, als règims especials simplificat i de l’agricultura, ramaderia i pesca de l’Impost sobre el valor afegit o al mètode d’estimació objectiva de l’Impost sobre la renda de les persones físiques, durant el mes de desembre de 2017, s’entendran presentades en període hàbil.

5. Fixació del salari mínim interprofessional per a l’any 2018

El Govern fixarà el salari mínim interprofessional per al 2018 amb un increment del quatre per cent respecte de l’establert per al 2017. Aquesta magnitud, doncs, queda fixada en 24,53 euros/dia o 735,9 euros/mes.

III. El Reial Decret 1074/2017, de 29 de desembre, pel qual es modifiquen el Reglament de l’Impost sobre la renda de les persones físiques, el Reglament de l’Impost de societats i el Reglament de l’Impost sobre successions i donacions

Aquest Reial Decret introdueix modificacions en els reglaments de l’Impost sobre la renda de les persones físiques, de l’Impost de societats i de l’Impost sobre successions i donacions, amb la finalitat d’adequar els textos reglamentaris esmentats a la regulació legal vigent, per tal d’aclarir el contingut de diversos preceptes dels reglaments al·ludits, així com per a introduir algunes modificacions encaminades a simplificar la gestió i, per tant, reduir càrregues administratives.

1. Modificació del Reglament de l’Impost sobre la renda de les persones físiques

a) Elevació de l’import exempt de determinades beques

Amb data d’efecte des de l’u de gener de dos mil divuit, l’import de la beca exempt per a cursar estudis reglats s’incrementa fins als 6.000 euros. Aquest import s’elevarà fins a un màxim de 18.000 euros anuals quan la dotació econòmica tingui per objecte compensar despeses de transport i allotjament per a la realització d’estudis reglats del sistema educatiu, fins al nivell de màster inclòs o equivalent. Quan es tracti estudis a l’estranger, aquest import ascendirà a 21.000 euros anuals.

Si l’objecte de la beca és la realització d’estudis de doctorat, la dotació econòmica estarà exempta fins a un import màxim de 21.000 euros anuals o 24.600 euros anuals quan es tracti d’estudis a l’estranger.

b) Despeses d’estudi per a la capacitació o reciclatge del personal que no constitueixen retribució en espècie

La modificació operada en el Reglament de l’Impost sobre la renda de les persones físiques té l’origen en el tractament que es donava a la tributació, per part del personal sanitari, de les despeses abonades per les companyies farmacèutiques per a l’assistència a congressos i conferències, arran del criteri de l’Administració Tributària manifestada en la Resolució del TEAC de 4 d’abril de 2017. El Tribunal Administratiu entenia, com ja va fer la mateixa Direcció General de Tributs un any abans, que érem en presència d’una retribució en espècie.

Amb data d’efecte des de l’u de gener de dos mil disset, el Reial Decret modifica l’article 44 del Reglament de tal manera que, a partir de l’u de gener de dos mil disset, no tindran la consideració de retribucions en espècie els estudis disposats per institucions, empreses o ocupadors i finançats directament o indirectament per ells per a l’actualització, capacitació o reciclatge del seu personal, quan siguin exigits pel desenvolupament de les seves activitats o les característiques dels llocs de treball, fins i tot quan la seva prestació efectiva s’efectuï per altres persones o entitats especialitzades. A aquest efecte, el precepte modificat aclareix que s’entendrà que els estudis han estat disposats i finançats indirectament per l’ocupador quan es financin per altres empreses o entitats que comercialitzin productes pels quals resulti necessari disposar d’una formació adequada per part del treballador, sempre que l’ocupador autoritzi aquesta participació.

c) Rendiments del treball exempts per despeses per menjadors d’empresa

Es dona una nova redacció a l’apartat 2 de l’article 45 del Reglament de l’Impost sobre la renda de les persones físiques. Aquest precepte estableix que tindran la consideració de lliurament de productes a preus rebaixats que es facin en menjadors d’empresa les fórmules directes i indirectes de prestació del servei. Les fórmules indirectes, que consisteixen en l’ús de vals de menjador o targetes, han de complir uns requisits determinats en matèria de quantia. Aquest import s’ha vist modificat de manera que, a partir de l’u de gener de dos mil divuit, la quantia de les fórmules indirectes no podrà superar 11 euros diaris. Si la quantia diària fos superior, hi haurà retribució en espècie per l’excés.

d) Increment dels rendiments del treball exempts per despeses per assegurances de malaltia

Es modifica l’article 46 del Reglament de l’Impost sobre la renda de les persones físiques per a ampliar l’exempció de determinats rendiments del treball en espècie, amb data d’efecte des del trenta de desembre de dos mil disset. En particular, els corresponents a les primes o quotes satisfetes per les empreses a entitats asseguradores per a la cobertura de malaltia. A aquest efecte, els imports en aquest concepte quedaran exempts quan les primes o quotes satisfetes no excedeixin de 500 euros anuals pel mateix treballador, el seu cònjuge o els seus descendents, o de 1.500 euros per a cadascuna d’aquestes persones amb discapacitat. L’excés sobre aquestes quanties constituirà retribució en espècie.

e) Ampliació de l’àmbit subjectiu del mínim per descendents

Amb efecte des de l’u de gener de dos mil disset, es modifica l’article 53 del Reglament de l’Impost sobre la renda de les persones físiques, al qual s’afegeix un segon apartat, de manera que la redacció vigent fins a la modificació numerada queda com a apartat 1.

L’apartat 2 disposa que a l’efecte del que es disposa en l’article 58 de la Llei de l’Impost, regulador del mínim per descendents, s’assimilaran a aquests les persones vinculades al contribuent per raó de tutela i acolliment en els termes previstos en la legislació civil o, fora dels casos anteriors, als qui tinguin atribuïda per resolució judicial la seva guarda i custòdia.

f) Rectificació d’autoliquidacions

Amb data d’efecte des del trenta de desembre de dos mil disset, s’afegeix al Reglament de l’Impost sobre la renda de les persones físiques l’article 67 bis, que recull en aquesta seu la rectificació de les autoliquidacions presentades. A aquest efecte, es disposa que es podrà sol·licitar la rectificació de les autoliquidacions que es presentin per l’Impost sobre la renda de les persones físiques utilitzant, de forma voluntària, el model de declaració que aprovi el Ministre d’Hisenda. Aquesta possibilitat ja existia quan es va incorporar a l’Ordre Ministerial que aprovava el model de declaració de l’Impost sobre la renda de les persones físiques corresponent a l’exercici 2016, de manera que en el cas que la declaració autoliquidació presentada tingués algun defecte que perjudiqués el contribuent, aquest podria sol·licitar-ne la rectificació per mitjà de la declaració mateixa.

El procediment ja previst en la Llei general tributària en l’article 120.3 i en els articles 126 a 128 del Reglament general de les actuacions i els procediments de gestió i inspecció tributària i de desenvolupament de les normes comunes dels procediments d’aplicació dels tributs tindrà determinades especialitats per al cas que l’Administració Tributària, pel fet d’haver limitat les seves actuacions a contrastar la documentació presentada per l’interessat amb les dades i antecedents que obrin en poder d’aquella, acordi rectificar l’autoliquidació en els termes sol·licitats pel contribuent. I així:

- L’acord de l’Administració no impedirà la comprovació posterior de l’objecte del procediment.

- Si l’acord donés lloc exclusivament a una devolució derivada de la normativa del tribut i no fos procedent l’abonament d’interessos de demora, s’entendrà notificat aquest acord per la recepció de la transferència bancària, sense necessitat que l’Administració Tributària efectuï una liquidació provisional.

g) Submissió a retenció i ingrés a compte dels rendiments i guanys posats de manifest amb la venda de drets de subscripció preferent

Amb data d’efecte des del trenta de gener de dos mil disset es modifica l’article 75 del Reglament de la Llei, de manera que estaran subjectes a retenció o ingrés a compte els guanys patrimonials derivats de la transmissió dels drets de subscripció.

Amb caràcter general, estaran obligats a retenir o ingressar a compte en satisfer aquestes rendes, de conformitat amb la redacció donada a l’article 76 del Reglament pel Reial Decret, l’entitat dipositària i, en cas que no n’hi hagi, l’intermediari financer o el fedatari públic que hagi intervingut en la transmissió.

L’obligació de practicar retenció o ingrés a compte naixerà en el moment en què es formalitzi la transmissió, siguin quines siguin les condicions de cobrament pactades. I quan l’obligació esmentada recaigui en l’entitat dipositària, aquesta practicarà la retenció o l’ingrés a compte en la data en què rebi l’import de la transmissió per al seu lliurament al contribuent.

La retenció que caldrà practicar sobre els guanys patrimonials derivats de la transmissió de drets de subscripció serà del 19 per cent sobre l’import obtingut en l’operació o, en el cas que l’obligat a practicar-la sigui l’entitat dipositària, sobre l’import rebut per aquesta per al seu lliurament al contribuent.