NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

FISCAL

ASPECTES FISCALS DE LA LPGE 2017

Llei 3/2017, de 27 de juny, de Pressupostos Generals de l’Estat per a l’any 2017 (BOE 28/06/2017)

Entrada en vigor el 29 de juny de 2017.

Impost de societats

– S’incrementa el percentatge de deducció per a les inversions en produccions espanyoles de llargmetratges cinematogràfics i de sèries audiovisuals de ficció, animació o documental, que permetin la confecció d’un suport físic previ a la seva producció industrial seriada, que passa del 20 al 25% respecte del primer milió de base de la deducció i del 18 al 20% sobre l’excés d’aquest import.

– En el mateix supòsit d’inversions en produccions espanyoles de llargmetratges cinematogràfics i de sèries audiovisuals, s’eleva en determinats supòsits el límit de deducció màxima per aplicar, l’import de la qual, conjuntament amb la resta d’ajudes percebudes pel contribuent, no pot superar el 50% del cost de producció. Així, en el cas de produccions transfrontereres finançades per més d’un Estat membre de la Unió Europea i en les quals participin productors de més d’un Estat membre, el percentatge no pot superar el 60%; i en el cas de produccions dirigides per un nou realitzador el pressupost de producció de les quals no superi 1 milió d’euros, el percentatge no pot superar el 70%.

– S’incrementa el percentatge de deducció, que passa del 15% al 20%, per als productors registrats en el Registre d’Empreses Cinematogràfiques del Ministeri d’Educació, Cultura i Esport, que s’encarreguin de l’execució d’una producció estrangera de llargmetratges cinematogràfics o d’obres audiovisuals que permetin la confecció d’un suport físic previ a la seva producció industrial seriada.

– S’incrementa també per a les mateixes inversions en produccions cinematogràfiques estrangeres el límit individual màxim de despeses de personal creatiu, que de 50.000 passa a ser de 100.000 € per persona.

Impost sobre el Valor Afegit

Passen a tributar al tipus reduït del 10%:

– Espectacles en viu. En relació amb aquest impost, i a fi de promoure l’accés i la difusió de la cultura, es redueix el tipus impositiu aplicable als espectacles culturals en viu, de manera que l’entrada a teatres, circs, festejos taurins, concerts i altres espectacles culturals en viu passa a tributar al tipus reduït del 10%, davant del 21% aplicable actualment. Les entrades a sales de cinema, però, segueixen tributant al 21%.

– Muntura d’ulleres. Així mateix, s’aplica també el tipus reduït del 10% a les muntures d’ulleres graduades, per igualar la tributació a la de les ulleres, les lents de contacte graduades i els productes necessaris per al seu ús, la seva cura i el seu manteniment.

– Hostaleria. D’altra banda, s’elimina l’exclusió dels serveis mixts d’hostaleria, espectacles, discoteques, sales de festa, barbacoes o altres anàlegs a l’efecte de l’aplicació del tipus reduït del 10% com a serveis d’hostaleria. Això suposa una reducció del tipus del 21% al 10% per a aquests serveis.

Exempcions: s’estableix que estaran exempts de l’impost els lliuraments de monedes de col·lecció quan són efectuats pel seu emissor per un import no superior al seu valor facial.

Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats

S’actualitza l’escala que grava les transmissions i rehabilitacions de grandeses i títols nobiliaris, elevant-ne les quanties en un 1%:

Impostos locals

Els canvis en tributació local se circumscriuen a prorrogar durant l’any 2017 els beneficis fiscals en l’Impost sobre Béns Immobles i en l’Impost sobre l’Increment de Valor dels Terrenys de Naturalesa Urbana per a la ciutat de Llorca, com a conseqüència del terratrèmol sofert el 2011. El benefici fiscal consisteix en una bonificació del 50% en les quotes de tots dos impostos.

Impostos especials

En l’Impost sobre Hidrocarburs, i amb efectes des de l’1 de juliol de 2016, es redueix l’import de les quotes per retornar pel gasoil utilitzat en l’agricultura i la ramaderia, amb la finalitat d’adequar la normativa interna al Dret de la Unió Europea. L’import de les quotes per retornar serà el resultat d’aplicar a la base el tipus de 63,71 € per 1.000 litres, davant els 78,71 € actuals.

Interès legal dels diners i interès de demora tributari

IPREM (Indicador Públic de Renda d’Efectes Múltiples)

S’actualitza l’IPREM en un 1% respecte de les quanties vigents el 2016.

LABORAL

COTITZACIONS - LPGE 2017

Llei 3/2017, de 27 de juny, de Pressupostos Generals de l’Estat per a l’any 2017 (BOE 28/06/2017)

Entrada en vigor el 29 de juny de 2017.

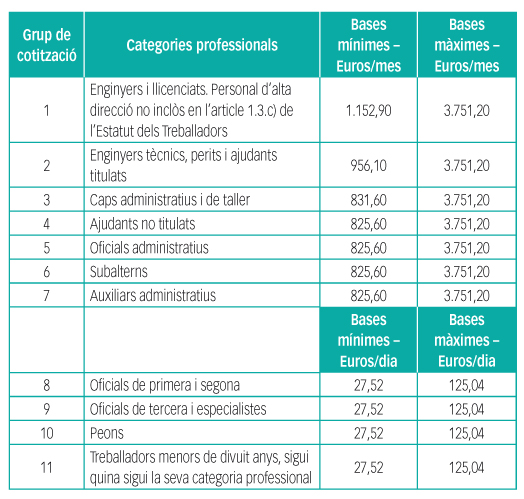

RÈGIM GENERAL

Bases de cotització contingències comunes

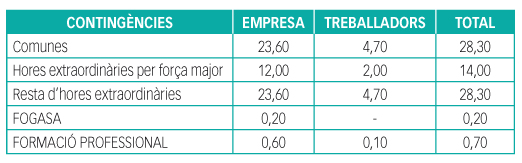

Tipus de cotització (%)

Bases de cotització AT i MP: Màxim: 3.751,20 €/mes.

Tipus de cotització AT i MP: S’apliquen els percentatges de la tarifa de primes inclosa en la disposició addicional quarta de la Llei 42/2006, de 28 de desembre, de Pressupostos Generals de l’Estat per a l’any 2007, en la seva redacció donada per la Llei 48/2015, de 29 d’octubre, de manera que les primes resultants són a càrrec exclusiu de l’empresa.

Contractes per a la formació i l’aprenentatge

– Quota única mensual: 40,13 € per contingències comunes (33,46 € a càrrec de l’empresari i 6,67 € a càrrec del treballador) i 4,60 € per contingències professionals (a càrrec exclusiu de l’empresari).

– FOGASA: quota mensual de 2,54 € (a càrrec exclusiu de l’empresari).

– Formació professional: quota mensual d’1,39 € (1,23 € a càrrec de l’empresari i 0,16 € a càrrec del treballador).

Cotització del personal investigador en formació

Durant els dos primers anys es durà a terme aplicant les regles que es contenen en els contractes per a la formació i l’aprenentatge en relació amb la cotització per contingències comunes i professionals. I per a la determinació de la quantia de les prestacions econòmiques, se seguirà aplicant la base mínima corresponent al grup 1 de cotització del Règim General.

SISTEMA ESPECIAL EMPLEATS DE LA LLAR

Bases de cotització

Les bases de cotització, tant per contingències comunes com professionals, es determinaran actualitzant les retribucions mensuals i les bases de cotització de l’escala vigent l’any 2016, en una proporció idèntica a l’increment que experimenti el salari mínim interprofessional. Es mantenen en les quanties establertes en l’Ordre de cotització per a aquest any.

Tipus de cotització

El tipus de cotització per contingències comunes, sobre la base de cotització que correspongui segons el que s’ha indicat en l’apartat anterior, serà del 26,50%, del qual el 22,10% anirà a càrrec de l’ocupador i el 4,40%, a càrrec de l’empleat. Per a la cotització per les contingències d’accidents de treball i malalties professionals, sobre la base de cotització que correspongui s’aplicarà el tipus de cotització previst a aquest efecte en la tarifa de primes inclosa en la disposició addicional quarta de la Llei 42/2006, de 28 de desembre, de Pressupostos Generals de l’Estat per a l’any 2007, en la seva redacció donada per la Llei 48/2015, de 29 d’octubre, i la quantitat resultant serà a càrrec exclusiu de l’ocupador.

Reduccions

Durant l’any 2017 s’han prorrogat els beneficis en la cotització dels empleats de la llar en l’Ordre de cotització, no en el text dels PGE, de manera que s’aplica una reducció del 20% en l’aportació empresarial a la cotització a la Seguretat Social per contingències comunes en aquest Sistema Especial. Són beneficiaris d’aquesta reducció els ocupadors que hagin contractat, sota qualsevol modalitat contractual, i donat d’alta en el Règim General, un empleat de la llar a partir de l’1 de gener de 2012, sempre que l’empleat no hagués figurat en alta en el Règim Especial d’Empleats de Llar a temps complet, per al mateix ocupador, dins del període comprès entre el 2 d’agost i el 31 de desembre de 2011. Aquesta reducció de quotes s’amplia amb una bonificació fins a arribar al 45% per a famílies nombroses, en els termes previstos en l’article 9 de la Llei 40/2003, de 18 de novembre, de protecció a les famílies nombroses.

RÈGIM ESPECIAL DE TREBALLADORS AUTÒNOMS

Bases de cotització

– Base mínima: 919,80 €/mes (fins ara, 893,10 €/mes).

– Base màxima: 3.751,20 €/mes.

Base de cotització d’autònoms menors de 47 anys l’1/1/2017

La que triïn ells dins de les bases màxima i mínima indicades. La mateixa elecció podran efectuar aquells treballadors autònoms que en aquesta data tinguin una edat de 47 anys i amb una base de cotització el mes de desembre de 2016 igual o superior a 1.964,70 € mensuals, o que causin alta en aquest Règim Especial amb posterioritat a la data esmentada.

Base de cotització d’autònoms que l’1/7/2017 tinguin 47 anys

Si la seva base de cotització fos inferior a 1.964,70 € mensuals, no podran triar una base de quantia superior a 2.023,50 (fins ara 1.964,70) € mensuals, tret que exercitin la seva opció en aquest sentit abans del 30/6/2017, i això tindrà efecte a partir de l’1 de juliol del mateix any, o que es tracti del cònjuge sobrevivent del titular del negoci que, com a conseqüència de la defunció d’aquest, hagi hagut de posar-se al capdavant d’aquell i donar-se d’alta en el Règim Especial amb 47 anys d’edat, cas en el qual no hi haurà aquesta limitació.

Base de cotització d’autònoms que l’1/7/2017 tinguin complerts 48 anys o més

Estarà compresa entre les quanties de 992,10 i 2.023,50 € mensuals, tret que es tracti del cònjuge sobrevivent del titular del negoci que, com a conseqüència de la defunció d’aquest, hagi hagut de posar-se al capdavant d’aquell i donar-se d’alta en el Règim Especial amb 45 o més anys d’edat, cas en el qual l’elecció de bases estarà compresa entre 919,80 i 2.023,50 € mensuals.

Base de cotització autònoms que abans dels 50 anys hagin cotitzat durant 5 anys o més en qualsevol règim de Seguretat Social

Si l’última base de cotització acreditada hagués estat igual o inferior a 1.964,70 € mensuals, hauran de cotitzar per una base compresa entre 919,80 € mensuals i 2.023,50 € mensuals. Si l’última base de cotització acreditada hagués estat superior a 1.964,70 € mensuals, hauran de cotitzar per una base compresa entre 919,80 € mensuals i l’import d’aquella, incrementat en un 3,00%, amb el límit de la base màxima de cotització (això mateix s’aplica a aquells treballadors autònoms que a 48 o 49 anys haguessin exercitat l’opció prevista en l’art. 132.Quatre.2 par. 2n de la Llei 39/2010, de 22 de desembre).

Tipus de cotització

– Tipus de cotització amb IT: 29,80% en general i 29,30% si està acollit a la protecció per contingències professionals.

– Tipus de cotització sense IT: 26,50%

– Tipus AT i MP (amb IT): Tarifa de primes inclosa en la disposició addicional quarta de la Llei 42/2006, de 28 de desembre, de Pressupostos Generals de l’Estat per a l’any 2007, en la seva redacció donada per la Llei 48/2015, de 29 d’octubre.

Els treballadors inclosos en aquest Règim Especial que no tinguin coberta la protecció dispensada a les contingències derivades d’accidents de treball i malalties professionals efectuaran una cotització addicional equivalent al 0,10%, aplicat sobre la base de cotització triada.