NO HI HAN PUBLICACIONS

NO HI HAN PUBLICACIONS

APARTATS DEL BUTLLETÍ

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Torna a fluir el crèdit per a pimes; i això com es comptabilitzava?

Resulta curiós com, de vegades, les inquietuds dels departaments de comptabilitat de les empreses són un reflex fidel de la realitat economicofinancera. Per què aquesta reflexió? Bé, repassant consultes a l’Institut de Comptabilitat i Auditoria de Comptes, veiem que el 2014 algú es va preocupar per refrescar els seus coneixements comptables respecte de la comptabilització de les pòlisses de crèdit i els saldos excedits en comptes corrents, una qüestió que ja teníem oblidada a causa de la restricció del crèdit de les entitats financeres aquests anys de crisi. Resulta gratificant veure com certes inquietuds comptables anuncien l’arribada de cicles de creixement econòmic.

Tot seguit desgranarem una consulta que pot resultar interessant, i sobretot fàcil de llegir per al període estival.

La consulta apareixia en el BOICAC núm. 98 de juny de 2014, exposant el tractament comptable, inclòs el moviment i els comptes per utilitzar, d’una pòlissa de crèdit i un descobert en compte corrent.

1r Tractament comptable d’un descobert en compte corrent

Resulta habitual, sobretot en les pimes, anar justos en els saldos en comptes corrents, més encara quan després de pagar tots els proveïdors i creditors en el termini convingut, es retarda aquella transferència d’un client important i és en aquest moment precís que ens carreguen algun rebut inesperat.

El descobert en el compte corrent és finançament a curtíssim termini que els bancs tornen a consentir, encara que a uns preus elevats.

En el dia a dia, aquest saldo es torna a reposar i no és necessari reclassificar-lo, però el problema sorgeix quan el descobert apareix en la data de tancament de l’exercici econòmic i fins al començament del següent no es reposa.

Si ho deixem en tresoreria, no reflectim la imatge fidel de la situació financeropatrimonial de l’empresa en els comptes anuals, ja que aquest descobert és un passiu per a la societat que ara té amb l’entitat financera.

L’ICAC remet al moviment del compte 572 que apareix en la cinquena part del PGC, que s’expressa en els termes següents:

“S’exclouran de comptabilitzar en aquest subgrup els saldos als bancs i les institucions esmentades quan no siguin de disponibilitat immediata, així com els saldos de disponibilitat immediata si no estiguessin en poder de bancs o de les institucions referides. També se n’exclouran els descoberts bancaris, que figuraran en tot cas en el passiu corrent del balanç.

Efectivament, el fet fonamental que determina el que es comptabilitza en el compte 572 és la disponibilitat immediata d’aquests saldos per a la societat, i per tant, si comptabilitzem els dipòsits a termini fix en un compte 548 (curt termini) o 258 (llarg termini) dins dels epígrafs del balanç B-V i A-A respectivament com a “altres actius financers” i no en tresoreria, és coherent reflectir el deute per descobert en l’epígraf C-III “Deutes a curt termini” del balanç.

Prenguem aquesta consulta a l’ICAC com a rutina de treball a l’hora d’efectuar el tancament comptable i en el moment de reclassificar els deutes que vencen en l’exercici següent dins del termini curt, reclassifiquem també aquests saldos negatius en tresoreria amb l’apunt següent.

Convé recordar, com fa l’ICAC, que l’ús del quadre de comptes no és obligatori:

“…l’article 2 del Reial Decret 1514/2007, pel qual s’aprova el PGC, estableix el caràcter no vinculant dels moviments comptables inclosos en la cinquena part i els aspectes relatius a la numeració i denominació de comptes inclosos en la quarta part, excepte aquells aspectes que continguin criteris de registre o valoració”

2n. Tractament comptable d’una pòlissa de crèdit

Una pòlissa de crèdit és un instrument financer que serveix per a finançar el circulant de la societat i més concretament cobrir els dèficits de liquiditat que poden aparèixer en l’explotació econòmica d’aquesta.

El funcionament d’una pòlissa de crèdit, com és sabut sobradament, consisteix bàsicament en el fet que l’entitat financera ens concedeix el dret de disposar d’un import determinat de crèdit, cobrant un tipus d’interessos sobre l’import total disposat i de vegades una comissió sobre l’import total disponible o no disposat.

Per tant, com que l’entitat financera no ens lliura efectiu, tal com passa en rebre un préstec, si no que ens concedeix la possibilitat de disposar de quantitats d’efectiu a la nostra elecció i amb un límit màxim, són aquestes disposicions les que hem de comptabilitzar a partir del que indica l’ICAC en la consulta analitzada.

La primera part del Pla General de Comptabilitat aprovat pel Reial Decret 1514/2007, de 16 de novembre, defineix dins del marc conceptual d’una banda, que és un passiu, i d’una altra estableix els criteris de registre o reconeixement comptable dels elements dels comptes anuals entre els quals es troben els passius.

a) Definició de passiu. (Marc conceptual, punt 4t, apartat 2)

“2. Passius: obligacions actuals sorgides com a conseqüència de successos passats, per a l’extinció dels quals l’empresa espera desprendre’s de recursos que puguin produir beneficis o rendiments econòmics en el futur. A aquests efectes, s’entenen incloses les provisions.”

Evidentment, el succés passat que genera l’obligació actual és la disposició del saldo disponible de la pòlissa de crèdit.

b) Criteri de registre o reconeixement comptable dels elements dels comptes anuals. (Marc conceptual, punt 5è, apartat 2)

“2. Els passius s’han de reconèixer en el balanç quan sigui probable que, al seu venciment i per a liquidar l’obligació, hagin de lliurar-se o cedir-se recursos que incorporin beneficis o rendiments econòmics futurs, i sempre que es puguin valorar amb fiabilitat. El reconeixement comptable d’un passiu implica el reconeixement simultani d’un actiu, la disminució d’un altre passiu o el reconeixement d’una despesa o altres decrements en el patrimoni net.”

Per tant, segons aquest criteri, les disposicions de crèdit s’han de comptabilitzar en el moment en què es produeixi aquesta disposició, ja que és aquí quan apareix l’obligació de devolució una vegada arribi el venciment, i que aquesta devolució s’haurà de fer amb recursos obtinguts per la societat.

Com que es disposa de part del crèdit, apareix un passiu financer i un actiu, que no és cap altre que l’entrada de liquiditat en el compte corrent.

L’ICAC arriba a aquesta conclusió indicant:

“D’acord amb això anterior, l’empresa haurà de reconèixer un passiu financer per la pòlissa de crèdit quan es converteixi en part obligada, es compleixin els criteris de probabilitat en la cessió de recursos i sempre que aquest passiu es pugui valorar amb fiabilitat. En concret, en el cas consultat les circumstàncies anteriors semblen produir-se a mesura que s’efectua la disposició d’efectiu.”

El Pla General de Comptabilitat, en la norma de valoració 9a punt 3.1, estableix les pautes de la comptabilització d’aquest passiu financer de la manera següent:

I. Valoració inicial. Això és la valoració en el moment de la disposició.

“Els passius financers inclosos en aquesta categoria es valoraran inicialment pel seu valor raonable, que, tret d’evidència en contrari, serà el preu de la transacció, que equivaldrà al valor raonable de la contraprestació rebuda ajustat pels costos de transacció que els siguin directament atribuïbles.”

II. Valoració posterior. Per exemple, a tancament de l’exercici si encara no ha vençut el període de liquidació d’interessos.

“Els passius financers inclosos en aquesta categoria es valoraran pel seu cost amortitzat. Els interessos generat es comptabilitzaran en el compte de pèrdues i guanys, aplicant el mètode del tipus d’interès efectiu.”

L’ICAC fa referència al PGC de pimes (RD 151/2007 de 16 de novembre), que estableix, a l’hora de comptabilitzar el valor inicial, que aquest es valorarà al cost, que equivaldrà al valor raonable de la contraprestació rebuda.

Finalment, l’ICAC ens recorda que el PGC estableix en el subapartat d) de l’apartat 9.2.3 d) del Contingut de la Memòria:

“d) Un altre tipus d’informació.

S’haurà d’incloure informació sobre:

…

a) L’import disponible en les línies de descompte, així com les pòlisses de crèdit concedides a l’empresa amb els seus límits respectius, precisant la part disposada.”

En resum, i tenint en compte que el quadre de comptes no és obligatori, vegem el moviment de la pòlissa de crèdit amb un exemple senzill.

Exemple.

La societat A obté d’una entitat financera una línia de crèdit d’1.000.000 €, el dia 1 de febrer de 20X0 amb les condicions següents:

• Venciment 1 de febrer de 20X1.

• Liquidació semestral d’interessos.

• Tipus d’interès nominal sobre crèdit disposat: 4%.

• Comissió d’obertura sobre el límit del crèdit: 0,1 %.

• Factura del fedatari públic: 500 €.

• Sobre les quantitats no disposades no s’aplica comissió.

• L’entitat financera carregarà en la pòlissa les despeses d’obertura d’aquesta.

Les disposicions del crèdit han estat:

• 500.000 € l’1 de març de 20X0.

• 200.000 € l’1 d’abril de 20X0.

Els reintegraments han estat el 20X0:

• 250.000 € l’1 d’octubre de 20X0.

Hem de comptabilitzar les operacions que origina la pòlissa de crèdit en l’exercici 20X0.

Per la concessió i signatura de la pòlissa l’1 de febrer de 20X0.

Com que l’entitat financera carrega aquestes despeses contra el compte de la pòlissa, es produeix la primera disposició i per tant ja hem de reflectir el deute corresponent.

Per la disposició de 500.000 € l’1 de març de 20X0.

Per la disposició de 500.000 € l’1 d’abril de 20X0.

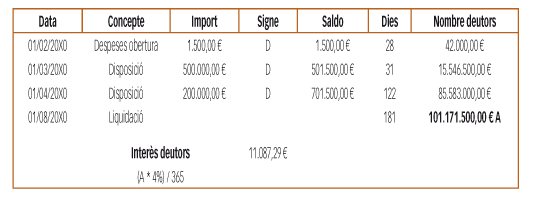

Per la liquidació del 1r semestre de la pòlissa de crèdit el dia 1 d’agost de 20X0. (Mètode hamburguès).

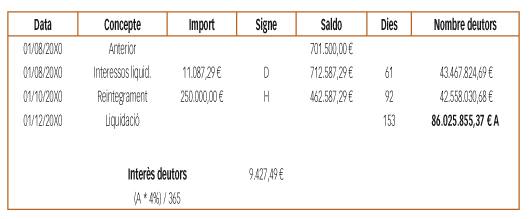

Pel reintegrament de crèdit disposat l’1 d’octubre de 20X0.

A 31 de desembre, i tal com ens indica la norma de valoració núm. 9 del PGC, hem de comptabilitzar el deute disposat a cost amortitzat, per a la qual cosa calculem la liquidació d’interessos generats fins a aquesta data.

Calcularíem la liquidació del compte fins al dia de tancament de l’exercici.

I per la comptabilització a cost amortitzat a data 31 de desembre de 20X0.